그린 전환

엔페이즈는 손익을 이미 고쳤고 솔라엣지는 아직 고치는 중이다

엔페이즈는 Q4 2025 순이익이 플러스로 돌아섰고, 솔라엣지의 손익 복구는 아직 끝나지 않았습니다. 2026년 ENPH·SEDG가 실제로 갈리는 지점.

(출처: Google Finance - Enphase Energy, Google Finance - SolarEdge Technologies, Enphase Energy 2024 Form 10-K, SolarEdge Q4 and Full Year 2025 Financial Results)

엔페이즈와 솔라엣지는 지금도 같은 재무 체급에 있는 회사일까요? 2026-04-09에 나란히 캡처한 두 회사의 Google Finance 시세 페이지가 매출, 순이익, EPS 세 줄로 이 질문에 답합니다. 매출 기준으로는 그렇습니다. $343.32 million과 $335.36 million, 직접 비교해도 될 만큼 가까워졌습니다. 순이익 기준으로는 아닙니다 — 엔페이즈 $38.71 million, 솔라엣지 -$132.12 million. 이 한 줄의 격차가 구조적인 것인지 한 분기짜리 현상인지가, 엔페이즈의 2024년 10-K와 솔라엣지의 2026년 2월 18일 발표문을 직접 펼쳐 확인한 이유였습니다.

함께 읽을 글: 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

2026년 엔페이즈와 솔라엣지를 나란히 놓는 이유는 어느 쪽이 더 멋진 반등 스토리를 갖고 있는지를 가리려는 게 아닙니다. 이미 손익계산서를 고친 회사와, 아직 시장에 턴어라운드를 약속 단계에서 사달라고 하는 회사를 구분하려는 것입니다.

최신 공개 스냅샷은 그 차이를 꽤 선명하게 보여줍니다. 2026-04-09에 캡처한 Google Finance 화면 기준으로 엔페이즈는 Q4 2025 매출이 $343.32 million, 순이익이 $38.71 million, EPS가 $0.71이었습니다. 반면 솔라엣지는 Q4 2025 매출이 $335.36 million으로 비슷한 수준까지 올라왔지만, 순이익은 -$132.12 million, EPS는 -$0.14였습니다.

즉 두 회사는 같은 주거용 태양광 업황 둔화, 같은 금융비용 부담, 같은 설치시장 부진을 겪고 있지만, 현재 분기 숫자가 보여주는 체력은 아직 다릅니다. 한쪽은 이익을 남겼고, 다른 쪽은 아직 손실에서 완전히 벗어나지 못했습니다.

1차 출처 스냅샷

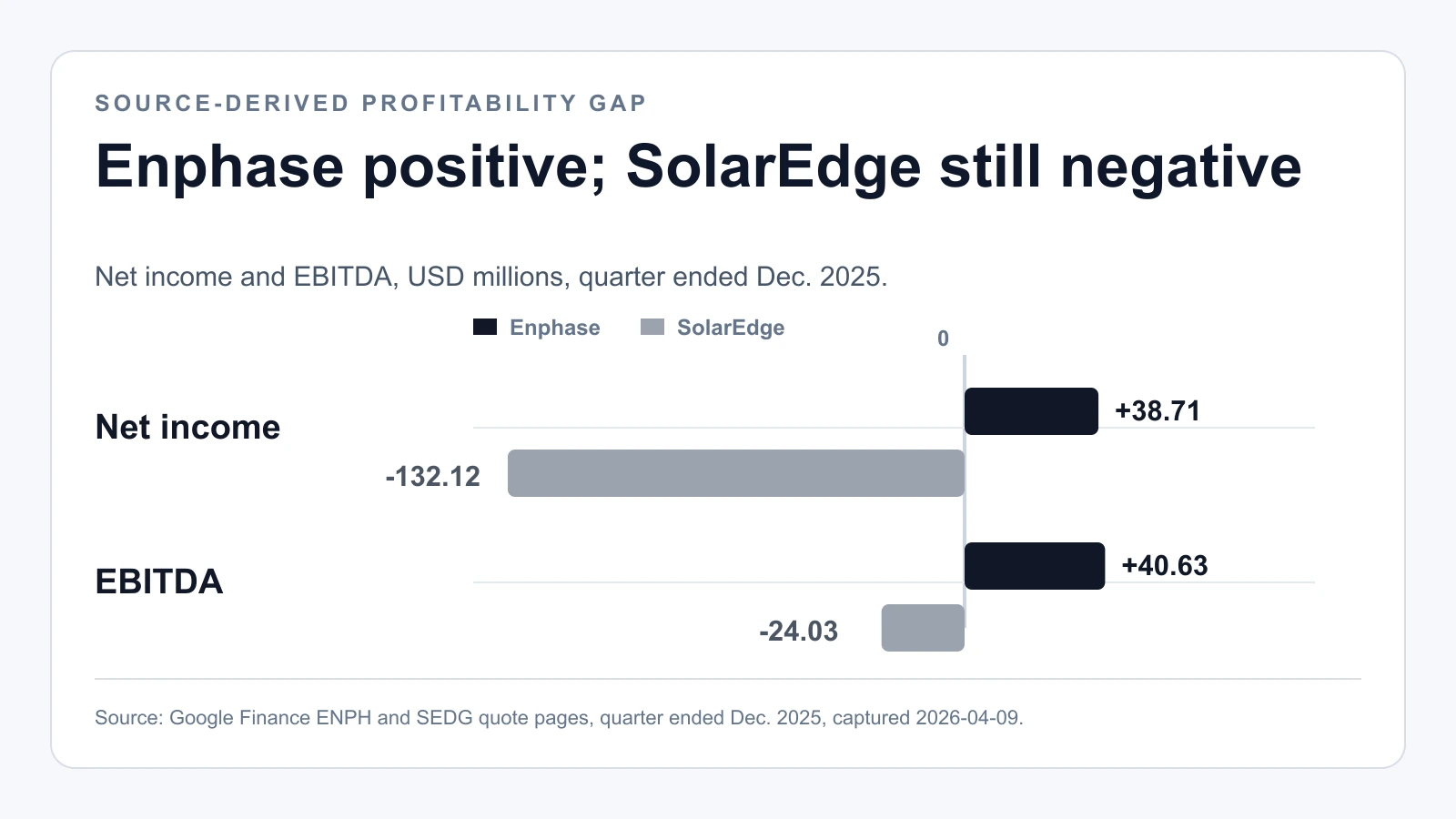

출처 기반 차트 — 수익성 격차. 수치는 Google Finance - Enphase Energy와 Google Finance - SolarEdge Technologies에서 가져왔습니다(2025년 4분기, 2026-04-09 캡처): 엔페이즈 순이익 +$38.71M / EBITDA +$40.63M 대 솔라엣지 −$132.12M / −$24.03M. 숫자는 출처의 것, 레이아웃은 자체 편집입니다.

이 비교 이미지만 봐도 핵심은 명확합니다. 매출은 이제 직접 비교할 만큼 가까워졌지만, 이익은 아직 전혀 같은 위치가 아닙니다. 엔페이즈는 순이익과 EPS가 플러스였고, 솔라엣지는 여전히 마이너스였습니다.

개별 회사 캡처 두 장은 본문에서 제거했습니다. 위의 비교 패널이 이미 같은 세 줄을 한 화면에서 보여주기 때문입니다. 엔페이즈 쪽은 업황이 약해도 분기 이익이 남아 있음을 보여주고, 솔라엣지 쪽은 반등이 관찰되지만 손익계산서 복구가 아직 끝나지 않았음을 보여줍니다.

엔페이즈 공식 공시가 보여주는 것은 무엇인가

엔페이즈의 분기 스냅샷만 보면 왜 이 종목이 한동안 그렇게 논쟁적이었는지 잘 안 보일 수 있습니다. 그 배경은 공식 2024년 10-K에 더 잘 정리돼 있습니다.

엔페이즈는 해당 연차보고서에서 2024년 순매출이 $1.33 billion으로, 2023년의 $2.29 billion에서 줄었다고 밝혔습니다. 공시는 매출이 $960.4 million, 즉 42% 감소했다고 직접 적고 있고, 주된 원인으로 마이크로인버터 출하량이 58% 줄었다는 점을 설명합니다. 또 고금리, 높은 채널 재고, 캘리포니아 NEM 3.0 전환을 핵심 수요 압박 요인으로 언급합니다.

이 대목이 중요한 이유는, 엔페이즈가 솔라엣지보다 현재 분기 이익 체력이 좋아 보여도 "쉬운 주식"은 아니라는 점을 분명히 해주기 때문입니다. 문제는 기술력 부재가 아니라, 주거용 태양광 수요가 여전히 금융비용과 재고 조정에 묶여 있다는 데 있습니다.

즉 2026년 엔페이즈 핵심 논리는 예전보다 좁아졌습니다. "태양광이 바로 돌아온다"가 아니라, "수요 바닥 통과까지 버틸 체력이 더 강한 회사"라는 쪽에 가깝습니다.

솔라엣지 공식 발표가 실제로 뒷받침하는 것

솔라엣지의 2026년 2월 18일 발표는, 단순한 약세론보다 분명히 더 나은 숫자를 보여줍니다. 회사는 Q4 2025 매출이 $335.4 million이었고, 이것이 전년 대비 70% 성장이라고 밝혔습니다. 또 영업현금흐름은 $52.6 million, 잉여현금흐름은 $43.3 million, 순차입 차감 후 현금 및 투자자산은 연말 기준 $244.2 million으로 늘었다고 설명했습니다.

이 숫자들은 실제 개선 신호입니다. 그래서 솔라엣지가 단순한 붕괴 스토리가 아니라, 여전히 추적할 가치가 있는 턴어라운드 후보로 취급되는 것입니다.

하지만 같은 발표문은 동시에 Q4 2025 GAAP 순손실이 $132.1 million이라고도 적고 있습니다. 바로 이 점이 중요합니다. 매출 반등과 현금흐름 회복은 실제로 일어나고 있지만, 그것이 곧바로 완성된 수익성 회복을 뜻하는 것은 아닙니다.

그래서 솔라엣지는 "싸 보인다"는 말만으로 접근하기 위험합니다. 지금 시장은 단순히 출하량 회복이 아니라, 더 높은 매출과 더 나은 마진, 더 엄격한 비용 통제가 결국 같은 분기 안에서 이익으로 이어질 것이라는 가정까지 함께 사고 있기 때문입니다.

시장이 가격에 반영한 것

Google Finance 캡처는 밸류에이션 감각도 줍니다. 2026-04-09 스냅샷 기준으로 엔페이즈는 약 $32.56에 거래됐고 시가총액은 약 $4.29 billion이었습니다. 솔라엣지는 약 $43.52였지만 시가총액은 약 $2.63 billion이었습니다.

중요한 것은 절대 주가가 아닙니다. 시장이 여전히 더 큰 지분가치를 엔페이즈에 부여하고 있다는 점입니다. 그리고 이 프리미엄은 각 회사의 시가총액을 실제로 보고한 매출에 맞춰 보면 숫자로 드러납니다.

캡처된 Q4 2025 매출을 연환산해 두 밸류에이션을 나란히 놓으면 차이가 선명해집니다. 엔페이즈의 $343.32 million 분기 매출은 4분기 기준 약 $1.37 billion이고, 따라서 $4.29 billion 시가총액은 연환산 매출의 약 3.1배입니다. 솔라엣지의 $335.36 million 분기 매출은 약 $1.34 billion으로 연환산되며, $2.63 billion 시가총액은 약 2.0배에 가깝습니다. 두 회사는 이제 거의 같은 규모의 매출을 팔고 있는데도, 시장은 엔페이즈 매출 1달러당 약 1.5배를 더 지불하고 있는 셈입니다. 이것이 곧 프리미엄의 정체입니다. 매출은 사실상 동일하니, 시장이 값을 치르는 대상은 매출이 아니라 플러스로 돌아선 분기 이익입니다.

반대로 솔라엣지는 아직도 턴어라운드 복구 사례에 더 가깝고, 멀티플이 더 낮은 이유는 회사 자신의 현금 숫자가 설명해 줍니다. Q4 잉여현금흐름 $43.3 million을 연환산하면 약 $173 million이고, 이를 $2.63 billion 시가총액과 견주면 잉여현금흐름의 약 15배, 즉 약 6.6%의 잉여현금흐름 수익률입니다. 현금 창출력 대비로는 비싼 멀티플이 아닙니다. 다만 그 옆에는 $132.1 million의 분기 GAAP 순손실이 함께 놓여 있습니다. 즉 시장은 이미 눈에 보이는 현금흐름에는 값을 치르면서, 아직 보이지 않는 이익에는 값을 미루고 있는 것입니다. 바로 이 비대칭이 턴어라운드 베팅의 핵심입니다. 보고이익이 현금흐름을 따라잡으면 주가 탄력이 더 클 수 있지만, 그 전에 수요나 마진이 다시 흔들리면 취약성도 더 큽니다.

논지를 흔드는 리스크

지금 시점에서 가장 정직한 비교는 이렇습니다.

- 엔페이즈는 아직 "압박받는 업황 속 품질주"에 가깝다.

- 솔라엣지는 아직 "턴어라운드가 맞다면 주가 재평가가 빠를 수 있는 종목"에 가깝다.

그렇다고 엔페이즈가 저위험이라는 뜻은 아닙니다. 10-K는 주거용 태양광 시장이 2024년 내내 실제로 약했고, 그 배경이 단순 뉴스가 아니라 설치경제성과 재고 문제였다고 분명히 보여줍니다. 주택 태양광 금융환경이 계속 빡빡하면, 엔페이즈는 운영상 더 건강해도 주가는 한동안 답답할 수 있습니다.

솔라엣지도 무시할 종목은 아닙니다. 공식 Q4 2025 발표는 매출과 현금흐름 개선이 예상보다 강했다는 점을 보여줍니다. 다만 여전히 이 종목은 "회복이 끝난 회사"가 아니라 "회복을 입증해야 하는 회사"입니다.

논리가 바뀌는 조건

공개된 증거가 지지하는 결론은 꽤 단순합니다.

엔페이즈는 여전히 더 건강한 재무 체력의 회사로 보이고, 솔라엣지는 아직 더 높은 리스크를 감수해야 하는 턴어라운드 종목으로 보입니다. 솔라엣지의 숫자는 분명 좋아지고 있지만, 아직 손익계산서가 완전히 정상화되지는 않았습니다.

그래서 2026년 비교는 결국 이 질문으로 좁혀집니다. 이미 이익을 내는 쪽의 근거가 더 강해질지, 아니면 아직 끝나지 않은 턴어라운드가 분기마다 더 구체적으로 입증될지입니다.