그린 전환

EU ETS·캘리포니아·RGGI·중국이 보여주는 네 가지 탄소시장 현실

EU ETS, 캘리포니아, RGGI, 중국 ETS를 공식 규칙과 경매 표로 비교합니다 — 프록시 가격은 분리하고, 성급한 가격 수렴 서사는 경계합니다.

논지

(출처: RGGI Auction Results)

이 비교의 초기 작업본은 가격 중심의 이야기로 흘러가고 있었습니다. 발행본은 다릅니다. 방향을 돌린 것은 EU MRV 페이지가 따로 적어둔 두 날짜, 즉 배출 보고 기한 3월 31일과 반납 기한 9월 30일이었습니다. 그다음 순서는 자연스럽게 정해졌습니다. EU ETS MRV 페이지, CARB cap-and-invest 페이지, RGGI 경매 결과 표, ICAP 중국 ETS 트래커를 제도별 1차 자료부터 직접 열고, 각 출처가 실제로 어떤 사실을 통제하는지 우리가 먼저 기록한 뒤에야 "수렴" 프레임을 들였습니다. 규제기관 페이지가 아니라 KRBN 같은 가격 프록시로만 뒷받침되는 주장은 구조 분석 절에 넣지 않았습니다.

함께 읽을 글: 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 개별 종목을 고르기 전에 증권사부터 검증하세요

깔끔한 버전의 이야기는 하나의 탄소가격이 모든 시장을 천천히 끌어당긴다는 것입니다. 그 가정을 잠시 내려놓고 보면 기록은 더 복잡한 사실을 말합니다. 제도 상태, 보고와 반납 일정, 경매 방식, 경매 결과, 적용 산업 범위가 시장마다 다르기 때문입니다.

이 글의 목적은 하나의 글로벌 가격 전망을 제시하는 것이 아닙니다. 공식 페이지와 경매 표를 먼저 읽고, 그 위에 비교 프레임을 얹는 것입니다.

이 구조는 탄소 크레딧 익스포저 가이드와도 역할을 분리합니다. 가이드는 어떤 상품 경로를 검토할지 묻습니다. 이 비교 글은 상품이나 가격 프록시를 보기 전에 각 지역 제도에서 어떤 공식 출처가 어떤 질문에 답하는지 정리합니다.

1차 출처 스냅샷

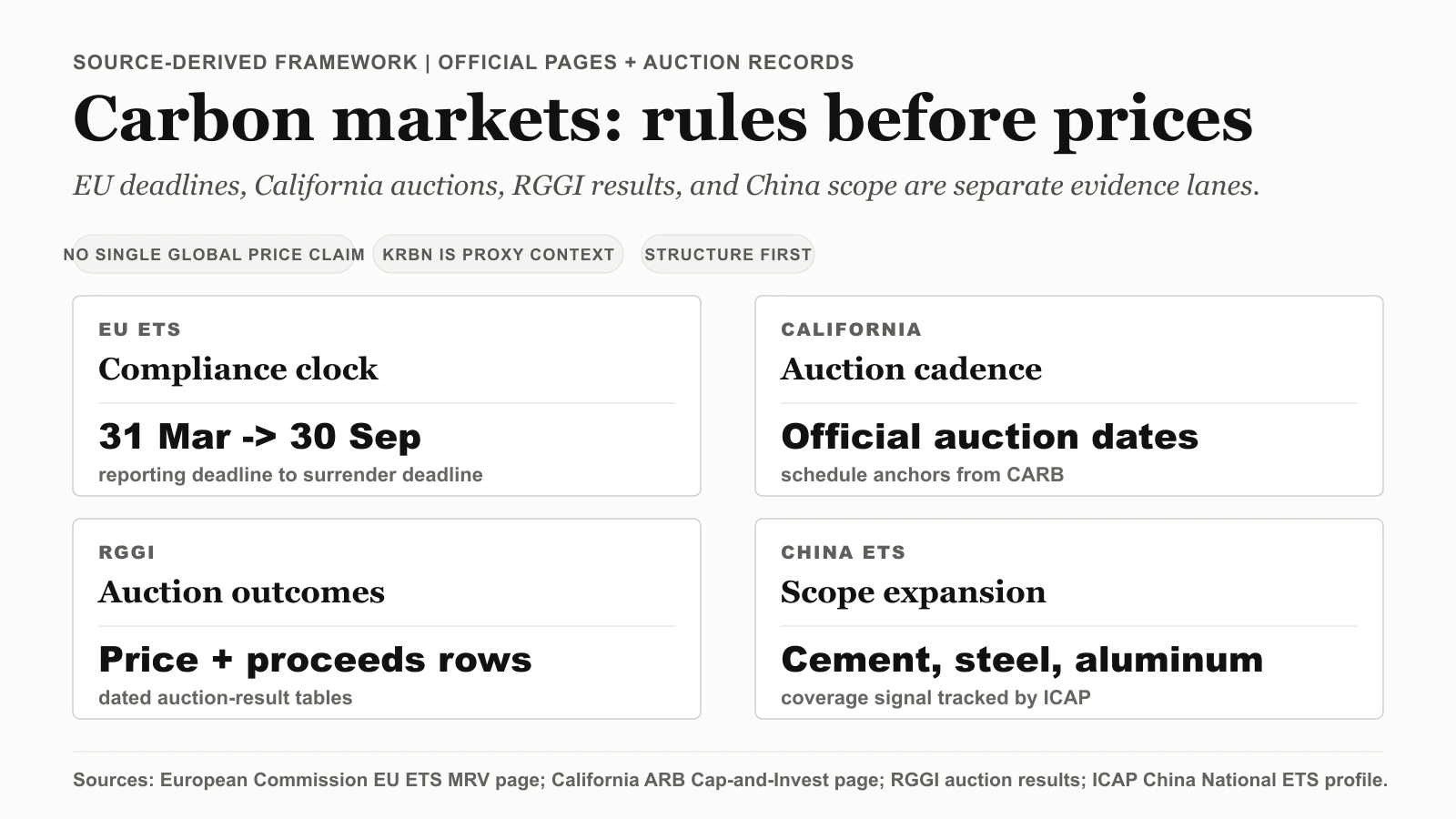

대표 시각화는 원문 캡처를 대체하는 것이 아니라 네 제도의 출처 역할을 요약한 비교 맵입니다. 아래 표는 각 지역 제도에서 어떤 공식 페이지나 경매 표가 비교 질문에 답하는지 나누어 보여줍니다.

| 출처 | 근거 역할 | 2026년 비교 질문 |

|---|---|---|

| European Commission EU ETS MRV page | 31 March 보고와 30 September 반납 일정을 포함한 연간 컴플라이언스 흐름을 확인합니다. | 이 시장은 얼마나 마감일 중심으로 움직이나? |

| California Air Resources Board - Cap-and-Invest Program | 캘리포니아 cap-and-invest 체계와 경매 일정 커뮤니케이션을 확인합니다. | 시장 참여자에게 공식 경매 기준일을 제공하나? |

| RGGI Auction Results | 경매일, 낙찰가격, 물량, 수익 같은 관찰 가능한 결과를 제공합니다. | 정책 설명이 아니라 실제 경매 결과가 반복적으로 공개되나? |

| ICAP - China National ETS | 중국 국가 ETS의 운영 상태와 시멘트, 철강, 알루미늄 확장 신호를 추적합니다. | 글로벌 연결을 가정하기 전에 적용 범위가 어떻게 넓어지고 있나? |

이렇게 정리하면 이 글의 역할이 가격 차트 해설과 분리됩니다. 이 글은 제도별 근거 맵에 가깝기 때문에, 핵심은 각 주장을 어떤 공식 출처가 통제하는지입니다.

이 출처들이 증명하는 것

1. EU ETS는 일정 중심의 컴플라이언스 체계입니다

EU MRV 페이지는 사업자가 배출량을 측정하고 보고한 뒤, 다음 해 3월 31일까지 검증 보고서를 제출하고 9월 30일까지 배출권을 반납한다고 설명합니다. 이 일정은 유럽 탄소시장이 단순한 가격 차트가 아니라 규칙과 기한으로 움직이는 제도라는 점을 보여줍니다.

여기서 한 가지 계산을 해보면 달력이 더 선명해집니다. 글에 이미 나온 두 날짜가 고정된 구간을 만들기 때문입니다. 보고 기한 3월 31일에서 반납 기한 9월 30일까지는 정확히 6개월, 즉 한 해의 절반입니다. 나머지 6개월(9월 30일에서 다음 해 3월 31일까지)은 다음 컴플라이언스 차수의 몫입니다. 결국 EU 주기는 연 1회의 단일 마감일이 아니라 등을 맞댄 6개월짜리 두 구간이며, 그중 반납 구간이 배출권이 부족한 사업자에게 날짜가 박힌 정산 시계가 돌아가는 시기입니다.

이 구조 덕분에 컴플라이언스 일정이 읽기 쉬워집니다. 반납 6개월 구간은 아직 배출권을 확보하지 못한 사업자가 마감 창을 마주하는 때이므로, 컴플라이언스발 수요를 지켜봐야 할 예측 가능한 구간입니다. "한 해 중 언젠가"라는 막연한 리스크가 아닙니다.

2. 캘리포니아는 제도 명칭과 경매 일정을 공개합니다

CARB 페이지는 cap-and-invest 프로그램을 온실가스 감축 전략으로 설명하고, 경매 관련 일정을 공개합니다. 이런 공개 일정은 시장 참여자에게 정책 리스크를 모니터링하는 기준점이 됩니다.

3. RGGI는 정책 설명이 아니라 경매 결과 표를 제공합니다

RGGI 자료는 경매 번호, 날짜, 낙찰가격, 수익 등 비교 가능한 필드를 보여줍니다. 이런 표는 탄소시장 비교에서 중요합니다. 제도 의도만이 아니라 실제 경매 결과를 확인할 수 있기 때문입니다.

4. 중국 ETS는 운영 상태와 범위 확장 신호를 따로 봐야 합니다

ICAP의 China National ETS 페이지는 제도가 운영 중임을 표시하고, 시멘트, 철강, 알루미늄으로 확장되는 신호를 제공합니다. 가격 깊이나 국제 연결을 과장할 필요는 없지만, 적용 범위가 넓어지는 방향 자체는 중요한 구조 변화입니다.

이 자료만으로는 증명할 수 없는 것

- 모든 탄소시장이 하나의 글로벌 가격으로 자동 수렴한다는 주장.

- 시장 간 직접 연결이 단기간에 완성된다는 주장.

- 모든 제도의 집행 강도가 같다는 주장.

탄소시장 비교에서 가장 큰 실수는 서로 다른 제도를 하나의 서사로 합치는 것입니다. 가격, 경매, 보고, 반납, 적용 범위를 분리해서 읽어야 합니다.

상장 프록시 가격 맥락

2026년 비교 프레임워크

탄소시장을 비교할 때는 네 가지 축으로 나누는 편이 실용적입니다.

- 컴플라이언스 구조.

- 경매 투명성.

- 적용 범위.

- 정책 업데이트 주기.

위 출처를 기준으로 정리하면 다음과 같습니다.

- EU: 보고, 검증, 반납 일정이 명확한 일정 중심 체계.

- 캘리포니아: 프로그램 설명과 경매 예정일을 공개하는 주 단위 시장.

- RGGI: 반복적으로 업데이트되는 경매 결과 표가 강점.

- 중국 ETS: 운영 상태와 산업 범위 확장 신호를 함께 봐야 하는 시장.

목적은 어느 시장이 절대적으로 우월한지 순위를 매기는 것이 아닙니다. 각 주장이 특정 규제기관 페이지, 경매 표, ICAP 상태 업데이트로 돌아갈 수 있게 만드는 것입니다.

업데이트 루틴

고정된 출처를 정해두면 비교가 덜 흔들립니다.

- EU: MRV와 컴플라이언스 페이지를 주요 개정 때마다 확인합니다.

- 캘리포니아: CARB 경매 공지와 수익 요약을 확인합니다.

- RGGI: 새 경매 행이 올라올 때마다 표를 업데이트합니다.

- 중국 ETS: ICAP 프로필 상태와 범위 확장 업데이트를 추적합니다.

증거 신선도 메모

이 글의 시각 자료는 2026년 4월 7일 기준 출처 역할을 정리한 것입니다. RGGI에 새 경매 행이 게시되면 공식 경매 결과 페이지를 먼저 확인하고, 그다음 비교 문장을 재검토하는 순서가 적합합니다.

비교 프레임이 바뀌는 조건

탄소시장은 확장 중이지만 서로 대체 가능한 하나의 시장은 아닙니다. 가장 강한 비교는 규칙 문서, 일정, 경매 표를 먼저 읽고 해석을 나중에 붙이는 방식입니다.

운영팀이나 리서치 팀이 이 주제를 추적하려면 출처 URL, 기준일, 최신 경매 행을 함께 기록하는 증거 로그가 필요합니다. 그래야 탄소시장이라는 큰 테마가 실제 비교 가능한 데이터로 바뀝니다.

관련 글: