에너지 & 원자재

호르무즈 물동량 데이터가 2026년 이란 에너지 리스크를 감시 목록에 올린다

이란발 에너지 리스크를 헤드라인이 아니라 EIA·IEA의 호르무즈 원유·LNG 흐름 근거로 읽습니다 — 2026년 섹터 리스크 지도.

논지

(출처: EIA - Amid regional conflict, the Strait of Hormuz remains critical oil chokepoint, EIA - About one-fifth of global liquefied natural gas trade flows through the Strait of Hormuz, IEA - Strait of Hormuz factsheet, IEA - Oil Market Report)

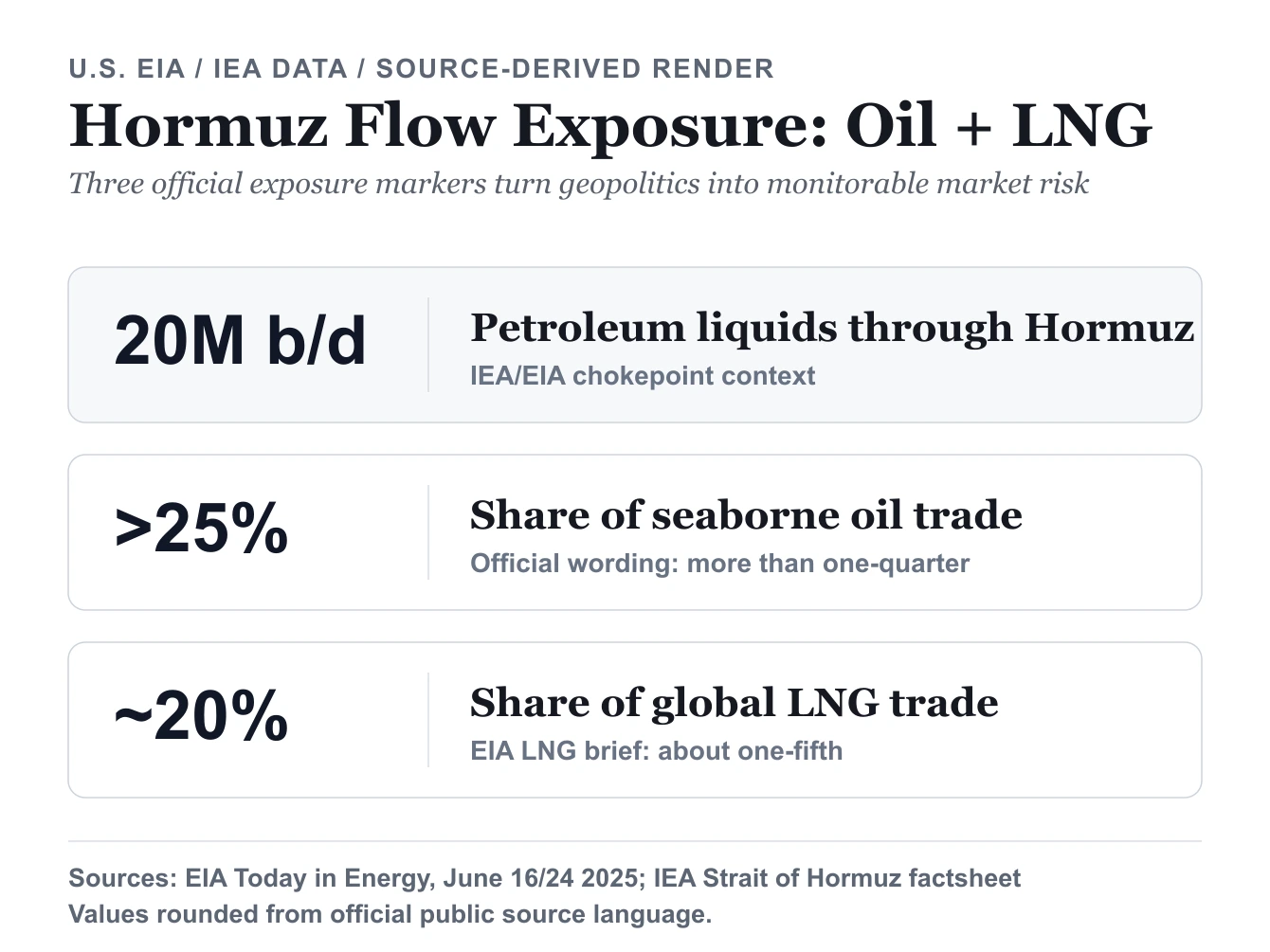

글로벌 LNG 거래의 약 5분의 1이 호르무즈를 지난다는 EIA의 수치 — 원유 이야기가 아니라 LNG 이야기입니다 — 가 이 페이지의 구도를 결정했습니다. 어떤 긴장 헤드라인보다 이 비율 하나의 무게가 컸습니다. 작업 순서는 1차 자료를 그대로 따랐습니다. EIA의 2025년 6월 16일과 6월 24일 브리프를 먼저 읽고, IEA의 Strait of Hormuz factsheet에서 에너지 안보 맥락을 확인한 뒤, 마지막으로 IEA Oil Market Report의 발행 주기를 지속성 점검 기준으로 잡았습니다. 이 순서로 읽고 나면 원유 중심의 "전쟁 프리미엄" 서사보다 물동량 지속성 점검이 더 자연스러운 질문이 됩니다.

함께 읽을 글: EIA 발표 일정은 원유 리스크와 에너지 주식의 시간표다 | ChatGPT·Gemini·Claude가 주식 리서치에서 대체하지 못하는 것 | 개별 종목을 고르기 전에 증권사부터 검증하세요

이 숫자를 크기로 따져 보면 질문이 더 날카로워집니다. 글로벌 LNG 거래의 약 5분의 1이 호르무즈를 지난다면, 나머지 약 5분의 4는 그렇지 않다는 뜻입니다. 즉 이 통로가 LNG 시장 전부는 아니지만, 단기간에 대체가 어려운 약 20%의 집중된 물량입니다. 진짜 핵심은 이 비율입니다. 신뢰도 충격은 나머지 80%를 건드리지 않아도 가스와 전력 가격을 다시 매길 수 있습니다. 위험에 노출된 그 5분의 1이 바로 갈 곳이 없는 물량이기 때문입니다.

"전쟁 프리미엄"을 추상적으로만 말하면 이 주제를 약하게 다루는 셈입니다. 더 강한 질문은 훨씬 좁습니다. 세계 원유와 LNG 시스템 중 얼마만큼이 아직 호르무즈 연결 통로에 의존하고 있으며, 그 통로의 신뢰도가 낮아질 때 자산 가격은 어떤 순서로 반응하는가입니다.

이렇게 보면 지정학적 긴장도 시장 독자가 실제로 모니터링할 수 있는 변수로 바뀝니다. 또한 이 글은 전용 호르무즈 chokepoint 글과도 역할이 다릅니다. 그 글이 "호르무즈가 왜 중요한가"를 다룬다면, 이 글은 물동량 리스크가 지속될 때 섹터 노출이 어떻게 갈라지는지를 다룹니다.

1차 출처 스냅샷

전용 호르무즈 글은 세부 EIA 스크린샷 묶음을 보존합니다. 이 이란 리스크 글은 대표 차트를 종합 시각화로 쓰고, 본문에서는 공식 링크와 해석을 통해 같은 캡처가 에너지 시리즈 안에서 반복되어 보이지 않도록 정리했습니다.

- EIA의 2025년 6월 16일 호르무즈 브리프는 해협이 막히지 않은 시점에도 원유 chokepoint 노출이 크다는 점을 고정합니다.

- EIA의 2025년 6월 24일 LNG 브리프는 같은 위험 경로가 LNG, 가스, 전력시장 민감도로 이어진다는 점을 보여줍니다.

- IEA의 Strait of Hormuz factsheet는 우회 여력과 에너지 안보 대응이 왜 중요한지 설명합니다.

- IEA Oil Market Report page는 충격이 일회성인지, 공식 수급 언어에 남는지 확인할 월간 업데이트 기준점입니다.

이 출처들이 실제로 뒷받침하는 것

1. 에너지 충격 경로는 여전히 실제입니다

공식 물동량 지표가 보여주는 핵심은 단순합니다. 호르무즈는 작은 지역 리스크가 아닙니다. 해협 주변의 disruption risk는 전면 봉쇄가 확인되기 전에도 글로벌 원유 가격, 운임, 보험료, 인플레이션 기대에 영향을 줄 만큼 큽니다.

2. LNG도 같은 위험 체계 안에 있습니다

LNG 자료가 중요한 이유는 시장 반응이 여전히 원유에만 집중되기 쉽기 때문입니다. 글로벌 LNG 거래의 약 5분의 1이 같은 통로를 지난다면, 유틸리티, 화학, 에너지 수입국의 전력 비용 구조도 함께 봐야 합니다.

3. 핵심 질문은 공포가 아니라 지속성입니다

IEA Oil Market Report의 발행 주기는 화려하지 않지만 유용합니다. 진짜 에너지 재가격화라면 반복적으로 나오는 공식 수급 업데이트에도 충격이 남아야 합니다. 그렇지 않다면 시장은 실제 공급 체계 변화보다 단기 공포를 가격에 반영하고 있을 가능성이 큽니다.

가장 중요한 2차 효과

에너지 생산자가 먼저 반응하지만 모든 에너지 노출은 같지 않습니다

위험 프리미엄이 여러 보고 기간에 걸쳐 유지되면 upstream producer가 가장 직접적으로 반응하는 경우가 많습니다. integrated major도 수혜를 볼 수 있지만, 정제와 trading exposure가 변동성을 일부 완화할 수 있습니다.

따라서 섹터 관점에서는 "에너지 노출을 늘린다"보다 더 구체적인 질문이 필요합니다. 고베타 upstream인지, 다변화된 integrated cash flow인지, 아니면 producer capex를 따라가는 services exposure인지 구분해야 합니다.

항공, 해운, 에너지 수입 제조업은 반대편에 있습니다

같은 환경은 연료비와 운임에 민감한 업종에는 압박으로 작동합니다. 항공은 가장 직관적인 예이지만, 해운과 에너지 수입 비중이 높은 산업재도 중요합니다. 이들의 비용 압박은 broader inflation으로 이어질 수 있기 때문입니다.

지정학 보도가 얕아지는 지점도 여기입니다. 지속적인 원유·LNG 프리미엄은 단지 에너지주 이야기만이 아닙니다. 운송, 산업재, 소비재 기업의 earnings compression 이야기이기도 합니다.

유럽과 아시아는 미국과 다른 압박을 받을 수 있습니다

미국도 높은 유가에서 자유롭지 않지만, 수입 의존도와 산업 에너지 민감도는 지역마다 다릅니다. LNG 수입 비중이 높고 제조업 비중이 큰 지역은 운임, 보험료, input cost가 함께 움직일 때 더 직접적인 압박을 받을 수 있습니다.

그래서 광범위한 지수만 보면 실제 dispersion을 놓치기 쉽습니다. 같은 macro shock이 미국 에너지주에는 플러스가 될 수 있지만, 유럽이나 아시아 산업재에는 마이너스가 될 수 있습니다.

더 나은 모니터링 워크플로

헤드라인마다 반응하기보다 다음 순서를 고정해서 봐야 합니다.

- EIA와 IEA 업데이트에서 실제 물리적 흐름 변화가 확인되는지 봅니다.

- LNG 노출을 별도로 다시 확인합니다. 가스와 전력시장 spillover가 원유만큼 중요할 수 있기 때문입니다.

- 다음 IEA Oil Market Report에서 broader balance language가 충격을 계속 반영하는지 봅니다.

- 그다음에야 sector exposure나 macro assumption을 조정합니다.

이 순서는 noise와 durable repricing을 나누는 데 도움이 됩니다.

실무적인 섹터 프레임

가장 규율 있는 접근은 하나의 방향성 베팅이 아니라 여러 노출 묶음으로 나누는 것입니다.

- 직접적인 commodity-risk sensitivity를 위한 energy-sensitive exposure,

- cross-asset spillover에 대비한 inflation-aware risk controls,

- fuel, freight, imported-energy cost가 margin을 압박할 수 있는 업종별 watchlist입니다.

이는 하루짜리 risk-off trade보다 낫습니다. 진짜 기회는 같은 충격을 각 업종이 서로 다른 cost structure로 처리하는 과정에서 생기는 dispersion에 있습니다.

흐름 리스크 해석을 바꾸는 조건

이란 관련 시장 리스크가 중요해지는 순간은 글로벌 원유와 LNG 통로의 신뢰도가 실제로 흔들릴 때입니다. EIA와 IEA 근거는 호르무즈가 시장에 영향을 줄 만큼 큰 통로라는 점을 이미 보여줍니다.

가장 좋은 분석의 강점은 헤드라인 속도가 아니라 근거 규율입니다. 물동량 리스크가 지속되는지 확인하고, 그 지속성을 sector beneficiary, sector pressure point, inflation-sensitive risk marker로 연결해야 합니다.

반대로 공식 업데이트에서 물리적 흐름 변화가 확인되지 않고, IEA의 월간 balance language에도 충격이 남지 않는다면 판단은 더 신중해져야 합니다. 그 경우 시장은 공급 체계 변화가 아니라 단기 공포를 가격에 반영하고 있을 가능성이 큽니다.