그린 전환

넥스트에라 에너지의 클린에너지 규모는 백로그가 실제 전환되는 만큼만 가치가 있다

클린에너지 규모가 곧 주식 근거는 아닙니다. NextEra의 FPL·NEER 구조, 백로그, 그리고 그 주변의 정책·금리 리스크를 공시 기반으로 읽습니다.

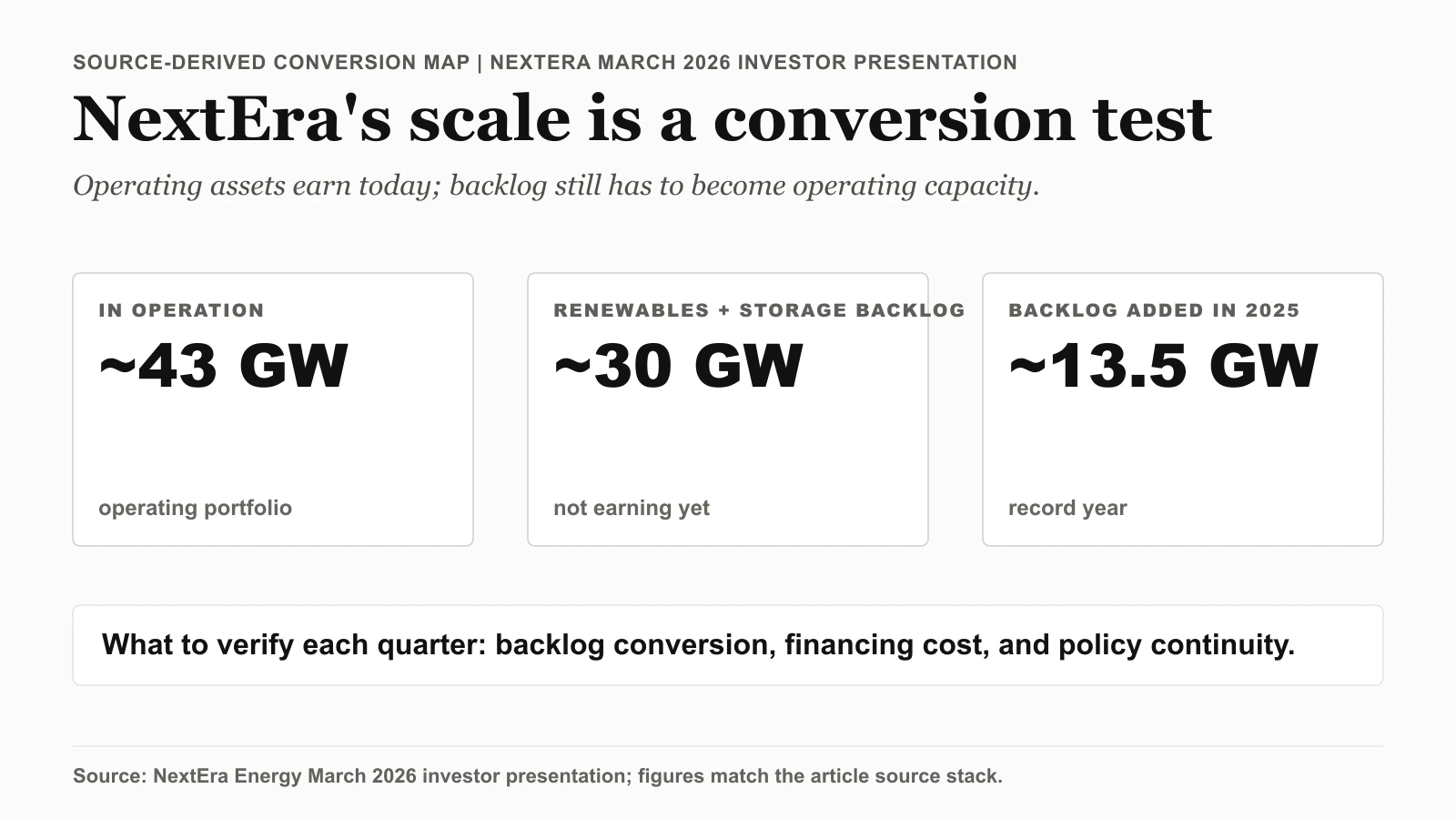

백로그 약 30 GW. 아직 한 푼도 벌지 못하는 이 재생에너지·저장장치 물량이, 2026년 3월 투자자 프레젠테이션의 같은 슬라이드에서 이미 운영 중인 약 43 GW 옆에 나란히 놓여 있습니다. 두 방향으로 당겨지던 제목의 프레임을 한쪽으로 정리해 준 것이 바로 그 한 장이었고, 우리가 1차 문서를 확인한 순서도 거기서 나왔습니다. 먼저 SEC 제출 2024 Annual Report로 FPL과 NEER를 분리했고, 그다음 2026-01-27 자 Q4 2025 보도자료에서 백로그 수치와 2025년 기준 $3.71 대비 $3.92~$4.02 adjusted EPS 범위를 대조했습니다. 정책 인센티브와 금리 리스크 섹션은 다시 캡처하지 않고 연차보고서 링크 설명으로 남겨 두었는데, 열린 질문이 서사가 아니라 전환이기 때문입니다.

논지

(출처: SEC EDGAR - NextEra Energy 2024 Annual Report PDF)

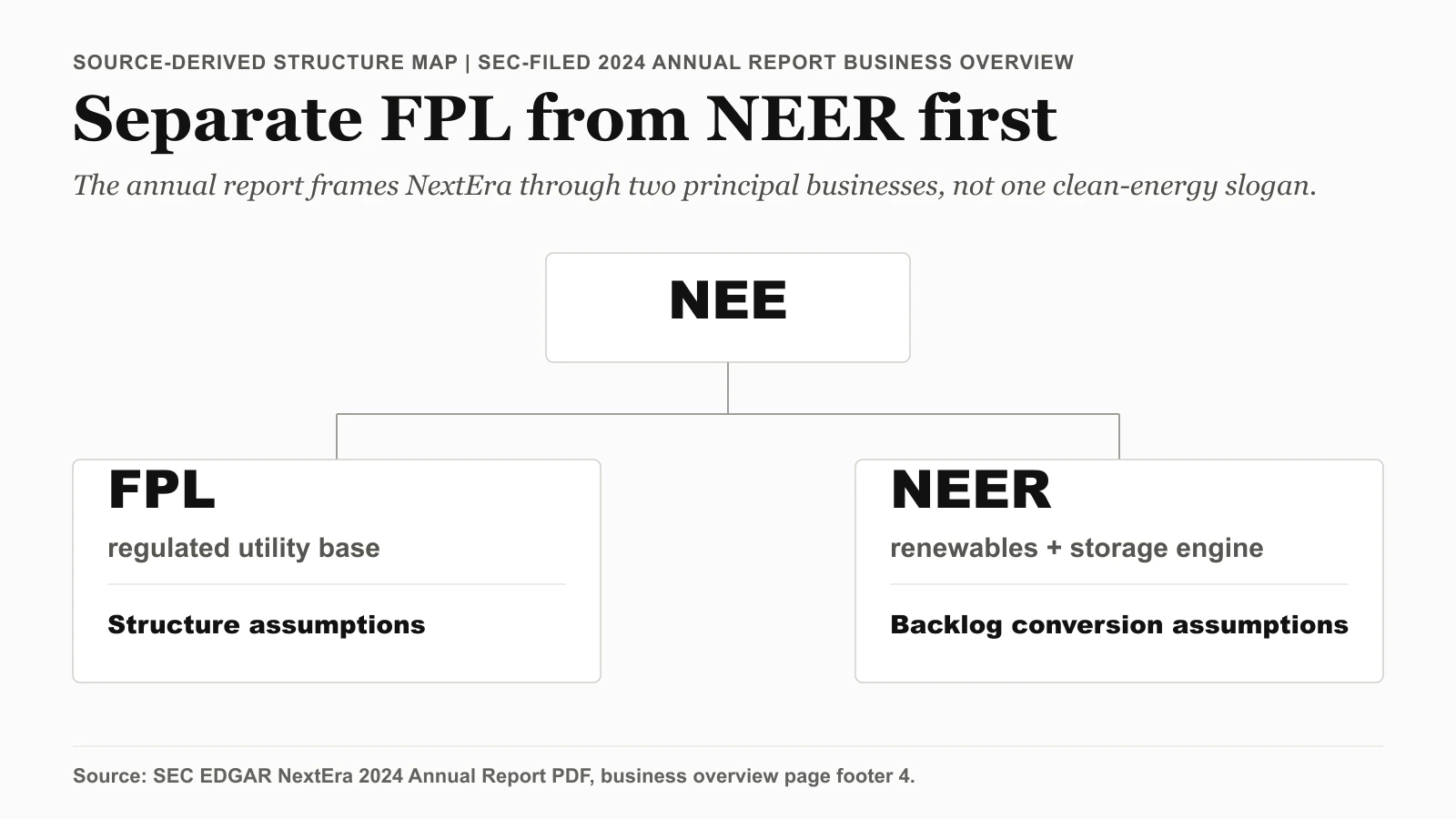

NextEra Energy는 넓은 클린에너지 구호보다 백로그 전환 문제로 읽는 편이 더 정확하게 잡힙니다. SEC 제출 자료는 규제 유틸리티 기반인 FPL과 재생에너지·저장장치 개발 축인 NEER를 분리해 보여주고, 회사 자료는 아직 운영자산으로 전환되어야 하는 백로그의 크기를 제시합니다.

따라서 2026년 핵심 질문은 공시된 백로그가 자금조달, 정책, 실행 제약을 통과해 실제 운영자산으로 전환될 수 있는지입니다. 이 페이지는 그 질문을 "스토리"가 아니라 검증 가능한 원문에 고정합니다. 핵심 근거는 두 가지입니다.

- SEC 제출 문서에서 사업 구조와 리스크 문장을 직접 확인한다.

- 투자자 프레젠테이션에서 운영 포트폴리오와 대형 수요 파이프라인 표현을 캡처로 남긴다.

이렇게 해야 분기마다 무엇이 바뀌었는지, 무엇이 그대로인지를 비교할 수 있습니다.

1차 출처 스냅샷

대표 이미지는 이미 2026년 3월 운영 포트폴리오와 백로그 수치를 정리해 담고 있으므로, 아래 근거 묶음은 법적 사업 구조와 단기 백로그/가이던스라는 두 역할을 분리합니다. 정책과 금리 리스크는 긴 전체 페이지 캡처 대신 링크된 공시 설명으로 유지합니다.

출처 기반 구조 맵: SEC EDGAR - NextEra 2024 Annual Report PDF의 Business Overview page(footer 4, 2026-04-07 캡처)에 있는 FPL/NEER 구조와 조직도를 바탕으로 재구성했습니다. 구조는 출처가 정의하며, 레이아웃은 자체 편집입니다.

정책과 자금조달 민감도는 두 개의 긴 전체 페이지 캡처 대신 공시 출처 설명으로 남깁니다. Source note: SEC EDGAR - NextEra 2024 Annual Report PDF, captured 2026-04-07, policy incentives page (footer 15) and Interest Rate Risk subsection page (footer 54).

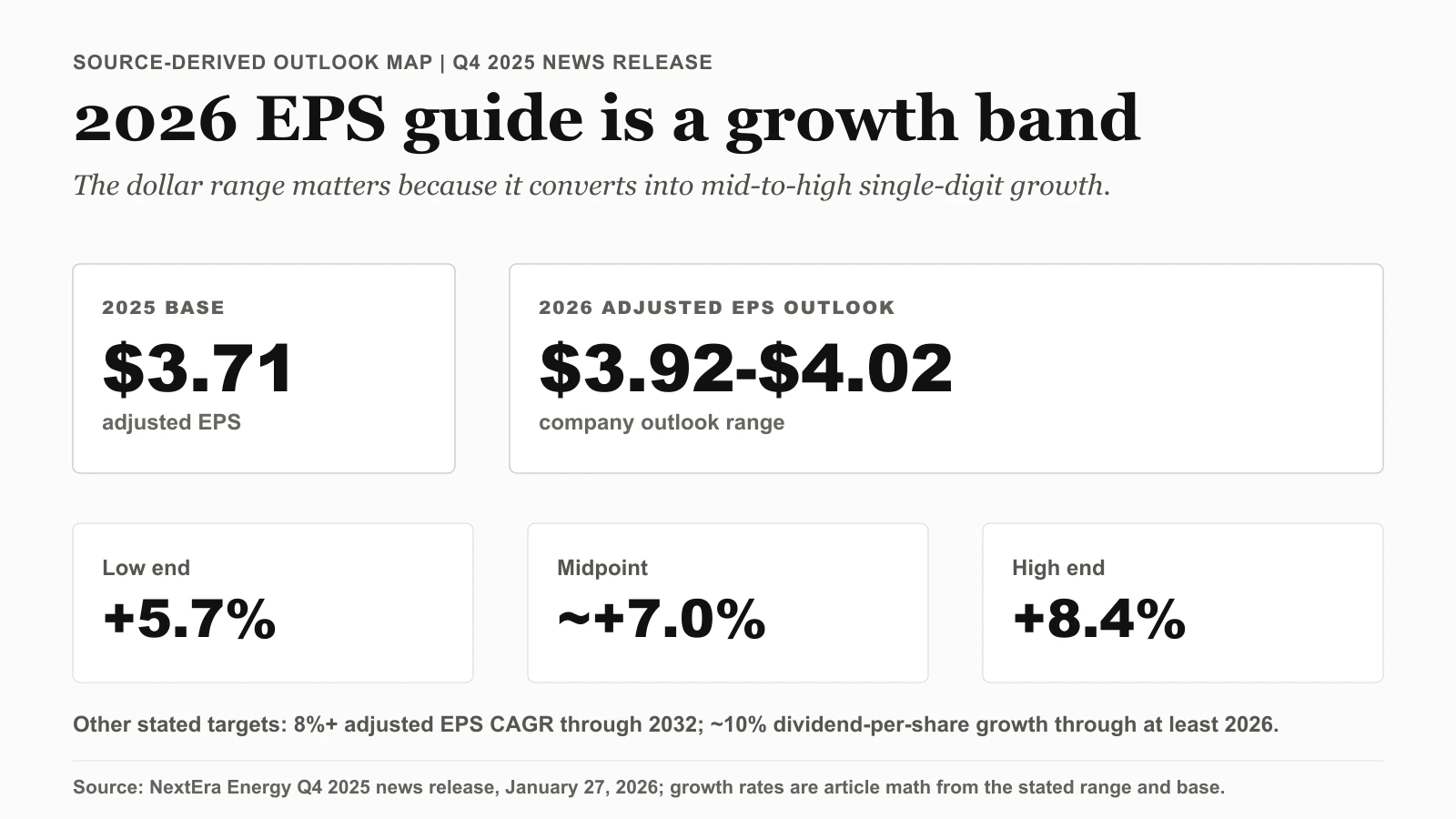

NextEra의 2026 전망에 기반한 증거 카드입니다. 수치는 Q4 2025 보도자료(PDF)에서 가져왔습니다(2026-04-09 캡처): 2026 adjusted EPS $3.92-$4.02, 2025 기준 $3.71, 2032년까지 8%+ EPS CAGR, 적어도 2026년까지 약 10% 배당 성장. 성장률은 이 수치에서 계산한 본문 산식이며, 레이아웃은 자체 편집입니다.

이 캡처들이 실제로 증명하는 범위

1) 사업 구조는 추정이 아니라 SEC 원문으로 확인됩니다

Business Overview 페이지는 NextEra를 FPL과 NEER로 분리해 제시합니다.

이 구분은 단순 소개가 아니라, 실적 해석과 밸류에이션 시나리오를 분리하는 기준점입니다.

규제 기반 유틸리티 성격과 개발/전환 성격을 동일한 할인율·동일한 속도로 가정하면

모델 오차가 커지기 쉽습니다.

2) 백로그와 수요 표현은 "존재"와 "전환"을 분리해 읽어야 합니다

Q4 2025 보도자료는 재생에너지·저장장치 백로그를 약 30 GW로 적고 있고,

2026년 3월 IR 자료는 운영 중 약 43 GW, FPL 측 대형 수요 논의 약 9 GW를 함께 제시합니다.

다만 이 숫자는 동일한 확정도(level of certainty)를 뜻하지 않습니다. 따라서 분석에서는 "공시된 물량"과 "실제 상업운전(COD) 전환"을 분리해야 하고, 전환 속도에 보수적 haircut을 두는 것이 타당합니다.

3) 정책 민감도와 금리 민감도는 별개의 리스크 축입니다

연차보고서의 Policy Incentives 섹션은 세제 인센티브 체계를, Interest Rate Risk 섹션은 자금조달·이자율 변화 노출을 다룹니다. 두 항목을 링크된 공시 설명으로 유지하면 증거 벽을 과도하게 늘리지 않으면서도 리스크 분해를 보존할 수 있습니다. 둘을 하나의 "매크로 변수"로 합치면 리스크 분해가 흐려집니다. 정책 경로와 금리 경로를 분리해 시나리오를 설계해야 합니다.

4) 2026 adjusted EPS 범위는 기준선이지 결과 보장이 아닙니다

Q4 2025 보도자료는 2026년 adjusted EPS를 $3.92~$4.02로 제시하며, 2025년 기준치는 $3.71입니다.

이 범위를 회사가 제시한 기준치에 맞춰 직접 계산하면 가이던스는 평평한 참고치가 아니게 됩니다. 하단 $3.92 / $3.71은 약 +5.7%, 상단 $4.02 / $3.71은 약 +8.4%, 그리고 $3.97 중간값은 약 **+7.0%**의 adjusted EPS 성장을 의미합니다.

즉 가이던스 범위 전체가 한 자릿수 중후반 성장 구간이며, 밴드 안 어디에도 2026년 이익이 그냥 횡보하는 시나리오는 없습니다.

상·하단 간 $0.10 격차는 성장률로 환산하면 약 2.7%포인트이고, 바로 이 폭을 백로그 전환·자금조달 비용·정책 지속성이 결정합니다. 하단조차 이미 성장 숫자이고, 문제는 그 성장이 얼마나 전환되느냐일 뿐입니다.

이 범위는 회사가 제시한 가이던스 기준선이지 결과 보장이 아닙니다. 다만 정적인 달러 수치가 아니라 성장률의 범위로 읽을 때 밴드 안의 드리프트가 비로소 의사결정에 쓸모 있어집니다.

시장이 가격에 반영한 것

증거와 모델 가정의 연결

실무에서는 캡처를 그대로 모델 가정과 연결해야 재현성이 생깁니다.

- Structure assumption: SEC Business Overview 기준으로

FPL/NEER경로를 분리해 가정한다. - Backlog assumption: Q4 2025 보도자료의 약

30 GW백로그와 3월 IR 자료의 운영 중 약43 GW를 회사 발표 입력값으로 두고, 전환률에 명시적 haircut을 적용한다. - Financing assumption: Interest Rate Risk 문장을 기반으로 cost-of-capital stress를 별도로 둔다.

- Policy assumption: Policy Incentives 문구를 기반으로 세제 요건 충족/변경 시나리오를 분리한다.

이 매핑은 "좋아 보인다"는 정성 판단을 줄이고, 어떤 근거가 어떤 가정에 연결되는지 추적 가능하게 만듭니다.

분기별 검증 워크플로우

의사결정 품질을 유지하려면 같은 체크리스트를 반복하는 것이 중요합니다.

- 최신 분기 보도자료에서 백로그와 EPS 가이던스 범위 변화 여부를 확인합니다.

- 최신 investor slide에서 포트폴리오 믹스와 대형 수요 문구 변화 여부를 확인합니다.

- 최신 연차보고서·10-K에서 정책 인센티브와 금리 리스크 관련 문구의 드리프트를 확인합니다.

- 바뀐 항목과 유지된 항목을 분리 기록한 뒤, 그 근거가 있는 항목만 시나리오 가중치를 조정합니다.

이 과정을 고정하면 헤드라인 변동성에 과잉 반응하는 문제를 줄일 수 있습니다.

논지를 흔드는 리스크

편집 추적에서는 최소 3개 버킷으로 시나리오를 나누는 편이 안정적입니다.

- 베이스 케이스: 회사 발표 자료에서 백로그 표현과 가이던스 범위가 일관되게 유지되고, 전환 속도도 발표 시점 가정과 비슷하게 흐르는 경우.

- 재무 스트레스 케이스: 금리·자본비용이 현재 공시 범위를 벗어나면서 프로젝트 수익성이 둔화되거나 자금조달 믹스가 변하는 경우.

- Policy-stress case: 인센티브 구현·요건 변화로 일부 파이프라인 수익성이 둔화되는 경우.

이 구조는 구체적 주가 결론을 단정하기 위한 것이 아니라, 증거가 업데이트될 때 논지 업데이트를 일관되게 기록하기 위한 프레임입니다.

논리가 바뀌는 조건

NextEra 2026 해석의 핵심은 사업 구조(FPL/NEER), 백로그 전환, 정책·금리 민감도라는 세 축입니다.

이 세 축은 모두 원문 캡처로 확인 가능하며,

분기마다 동일한 검증 루틴으로 업데이트할 때 리서치 품질이 유지됩니다.

관련 도구: 배당 재투자 계산기로 배당 성장 메커니즘과 종목 선택을 분리해 보고, 포트폴리오 리밸런싱 계산기로 금리 민감도가 바뀔 때 유틸리티 노출이 목표 비중에서 벗어나지 않는지 점검할 수 있습니다.

Related reads: