시장 & 매크로

AI 데이터센터 지연은 칩 수요 붕괴가 아니라 2026년 타이밍 문제다

프로젝트 지연과 전력 제약은 칩 수요 붕괴와 다릅니다. AI 데이터센터 공급, 하이퍼스케일러 백로그, 그리고 근거가 실제로 말하는 것을 2026년 시점에서 봅니다.

(출처: 데이터센터 개발 리스크에 대한 S&P Global 기사, AI 데이터센터 전력 부족에 대한 Gartner 발표, Microsoft FY2025 Q2 earnings call, Alphabet 2025년 4분기 실적 발표 자료, Gartner 2026년 반도체 시장 전망)

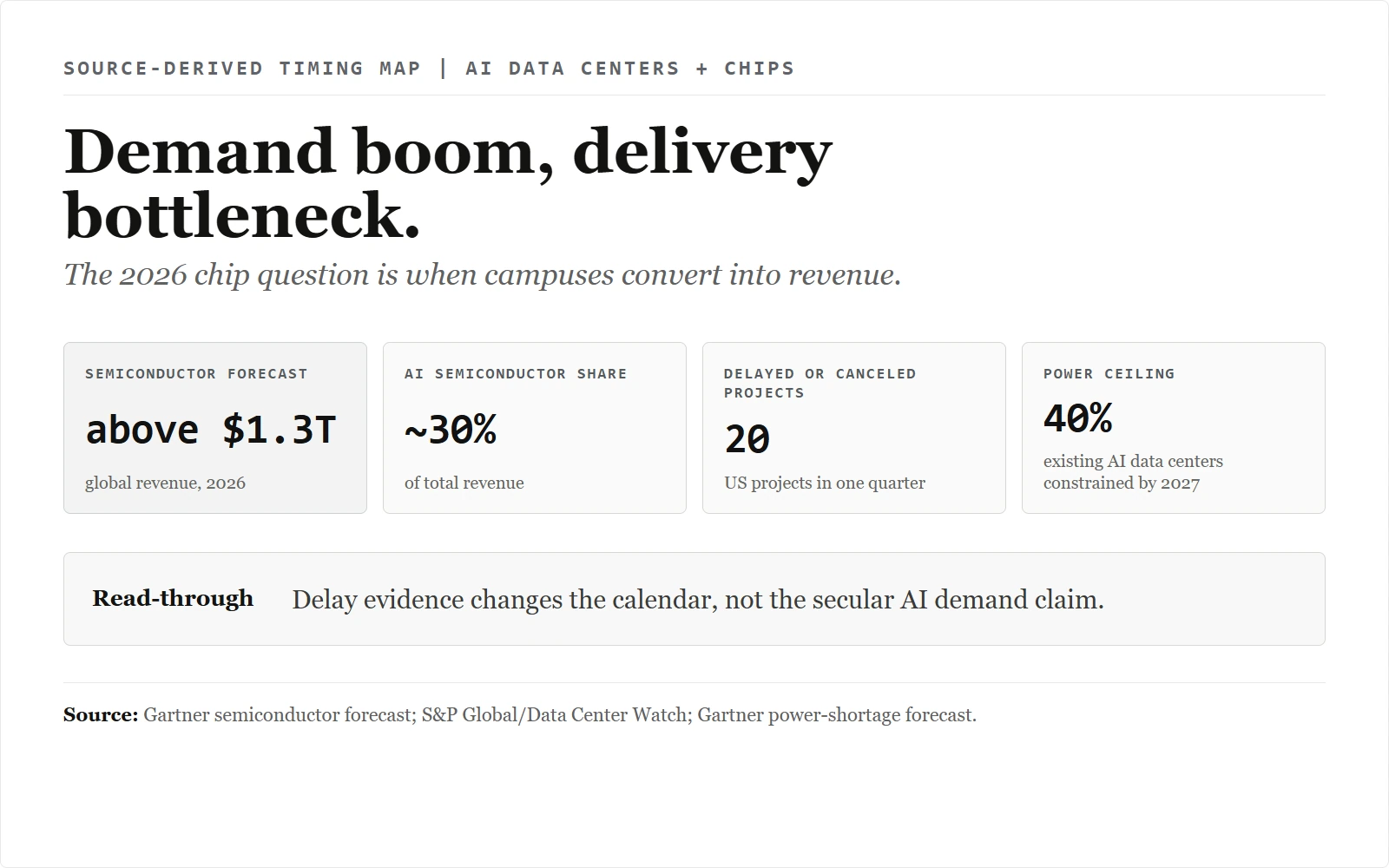

한 분기에 지연·취소된 미국 데이터센터 프로젝트 20건. 이 숫자는 S&P Global이 같은 기사에서 여전히 제시한 2026년 유틸리티 전력 수요 82.3기가와트와 나란히 놓여 있습니다. 흔히 뭉뚱그려지는 이 두 수치를 먼저 맞춰 보는 것이 이번 취재의 출발점이었고, 그 간극은 우리에게 수요 감소가 아니라 공급 타이밍 지연으로 읽혔습니다. 본문을 쓰기 전에 이 해석을 2027년까지 기존 AI 데이터센터의 40%가 전력에 제약받을 수 있다는 Gartner 경고와 다시 대조했습니다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

AI 데이터센터 지연은 이제 반도체 모델에 반영해야 할 만큼 중요해졌습니다. 그렇다고 AI 칩 수요가 가짜라는 뜻은 아닙니다. 취약해진 것은 2026년 전망의 한 부분입니다. 발표된 모든 캠퍼스가 같은 해의 compute 매출로 전환된다는 가정입니다.

증거는 타이밍 문제를 가리킵니다. S&P Global은 Data Center Watch 자료를 인용해 미국 프로젝트 20건이 한 분기 동안 지연 또는 취소됐다고 전했고, Gartner는 2027년까지 기존 AI 데이터센터의 40%가 전력 부족에 제약을 받을 수 있다고 봤습니다. 동시에 Microsoft는 클라우드와 AI 지출이 서버, CPU, GPU, 고객 계약 백로그와 여전히 연결돼 있다고 설명했습니다.

이 조합은 쟁점을 더 좁고 유용하게 만듭니다. 리스크는 반드시 장기 수요 붕괴가 아닙니다. 리스크는 2026년 칩 수요 곡선 일부가 전력, 그리드 접근, 물리적 캠퍼스 완공 속도보다 너무 앞당겨져 있을 수 있다는 점입니다.

논지

AI 반도체 논쟁은 하나가 아니라 두 가지 질문으로 갈라서 봐야 합니다. 첫째, AI workload가 계속 늘어나는가입니다. 하이퍼스케일러 지출과 Gartner의 반도체 전망은 이 질문에 대해 여전히 긍정적인 근거를 줍니다. 둘째, 물리적 인프라가 시장이 원하는 일정에 맞춰 그 수요를 칩 매출로 전환할 수 있는가입니다. 리스크가 커지는 지점은 두 번째 질문입니다.

이 글은 지연 증거를 AI 빌드아웃 실패의 증거가 아니라 매출 전환 타이밍 리스크로 다룹니다. 이 프레임이 중요한 이유는 질문을 "AI 수요가 실제인가?"에서 "2026년 매출 기대 중 얼마나 많은 부분이 전력과 캠퍼스가 제때 도착한다는 가정에 묶여 있는가?"로 바꾸기 때문입니다.

1차 출처 스냅샷

대표 맵은 Gartner의 반도체 시장 전망을 물리적 인도 병목과 연결합니다. 본문 근거는 프로젝트 지연과 전력 제약이라는 서로 다른 두 층으로 나눴습니다. Microsoft는 개별 Microsoft 주식 글의 핵심 근거와 겹치므로, 이 매크로 글에서는 링크형 출처 메모로만 유지합니다.

출처 기반 프로젝트 지연 맵: S&P Global의 데이터센터 반대·개발 리스크 기사 수치를 2026-04-14에 확인했습니다. 표시된 수치는 프로젝트 20건이 지연 또는 취소됐고, 영향받은 투자 규모가 약 1,000억 달러이며, 2026년 데이터센터 유틸리티 전력 수요가 82.3기가와트까지 오를 수 있고, 본문에서 이를 프로젝트당 약 50억 달러로 읽은 계산을 보여줍니다. 숫자는 출처 또는 출처 수치의 직접 산술이고, 레이아웃은 직접 구성했습니다.

원문 보기.

출처 기반 프로젝트 지연 맵: S&P Global의 데이터센터 반대·개발 리스크 기사 수치를 2026-04-14에 확인했습니다. 표시된 수치는 프로젝트 20건이 지연 또는 취소됐고, 영향받은 투자 규모가 약 1,000억 달러이며, 2026년 데이터센터 유틸리티 전력 수요가 82.3기가와트까지 오를 수 있고, 본문에서 이를 프로젝트당 약 50억 달러로 읽은 계산을 보여줍니다. 숫자는 출처 또는 출처 수치의 직접 산술이고, 레이아웃은 직접 구성했습니다.

원문 보기.

출처 기반 전력 제약 맵: Gartner 뉴스룸의 AI 데이터센터 전력 부족 보도자료 수치를 2026-04-14에 확인했습니다. 표시된 수치는 2027년까지 기존 AI 데이터센터의 40%가 전력 가용성 제약을 받을 수 있다는 Gartner 전망이고, 해석은 이를 수요 붕괴가 아니라 매출 전환 타이밍 리스크로 정리합니다. 숫자는 출처 그대로이고, 레이아웃은 직접 구성했습니다.

원문 보기.

출처 기반 전력 제약 맵: Gartner 뉴스룸의 AI 데이터센터 전력 부족 보도자료 수치를 2026-04-14에 확인했습니다. 표시된 수치는 2027년까지 기존 AI 데이터센터의 40%가 전력 가용성 제약을 받을 수 있다는 Gartner 전망이고, 해석은 이를 수요 붕괴가 아니라 매출 전환 타이밍 리스크로 정리합니다. 숫자는 출처 그대로이고, 레이아웃은 직접 구성했습니다.

원문 보기.

출처 노트: Microsoft FY2025 Q2 earnings call, captured 2026-04-14. Microsoft는 클라우드와 AI 지출을 서버, CPU, GPU, 고객 계약 백로그, 전력·공간 제약과 연결한 중요한 맥락이지만, 이 매크로 글에서는 단일 회사의 세 번째 본문 캡처로 반복하지 않습니다.

시장이 가격에 반영하는 것

AI 반도체에 대한 낙관적인 시장 가정은 두 가지를 동시에 필요로 합니다. 수요가 계속 늘어나고, 물리적 인프라가 충분히 빨리 도착해 그 수요를 단기 매출로 전환한다는 것입니다. 첫 번째 가정은 여전히 근거가 있습니다. 두 번째 가정은 더 취약해지고 있습니다.

S&P Global이 인용한 지연 데이터가 중요한 이유는 프로젝트 타이밍이 매끄러운 변수가 아니기 때문입니다. 캠퍼스는 자금이 있고 전략적으로 중요해도, 전력, 인허가, 그리드 장비가 늦으면 단기 칩 수요로 전환되지 못할 수 있습니다.

본문에 이미 있는 수치로 규모를 따져 보면, 영향받은 투자 약 1,000억 달러를 지연·취소된 프로젝트 20건으로 나누면 프로젝트당 약 50억 달러입니다. 반올림 오차 수준이 아닙니다. 자본 투입이 크고 칩 비중이 높은 인프라이므로, 밀린 프로젝트 하나하나가 예측가가 2026년 칸에 그대로 둘지 2027년으로 넘길지 결정해야 하는 항목입니다. 지연 건수는 약한 신호가 아니라 프로젝트당 수십억 달러짜리 타이밍 질문입니다.

Gartner의 전력 부족 경고도 같은 이유로 중요합니다. 기존 AI 데이터센터의 의미 있는 비율이 2027년까지 전력 가용성 제약을 받을 수 있다면, 신규 용량은 단순히 칩을 더 주문하는 문제가 아닙니다. 물리적 stack의 느린 층에 걸려 있습니다.

Microsoft는 분석이 지나치게 비관적으로 흐르는 것을 막아줍니다. 회사는 서버, CPU, GPU, 고객 계약 백로그에 클라우드와 AI 지출을 연결하면서도 전력과 공간 부족을 인정했습니다. 둘을 함께 읽으면 이것은 수요 신호가 아니라 타이밍 신호입니다. 지출은 이미 약정돼 있지만, 같은 회사가 전력과 공간을 제약으로 지목한다는 사실이 2026년 전환 리스크가 실제로 어디에 있는지를 알려줍니다.

리스크

첫 번째 리스크는 지연 증거를 과도하게 사용하는 것입니다. 지연된 데이터센터는 AI workload 수요가 사라졌다는 뜻이 아닙니다. 일부 칩 구매는 사라지기보다 뒤로 밀릴 수 있습니다.

두 번째 리스크는 하이퍼스케일러 백로그가 지연 서사보다 강하게 나오는 것입니다. 단기 서버 지출이 계속 늘고 실제 가동 가능 용량이 예상보다 빠르게 증가하면 2026년 칩 수요는 병목 데이터가 암시하는 것보다 더 견조할 수 있습니다.

세 번째 리스크는 모델의 세분화입니다. 반도체 추정은 공급사, 제품, 백로그, 고객 노출, 매출이 이미 전력이 연결된 시설에 묶여 있는지 아니면 아직 해결되지 않은 미래 캠퍼스에 묶여 있는지에 따라 다릅니다. 넓은 지연 헤드라인은 유용하지만 개별 기업 결론에는 너무 거칠 수 있습니다.

판단을 바꾸는 조건

그린필드 프로젝트가 더 많이 2027년으로 밀리고, 전력 연결 대기열이 길어지며, 하이퍼스케일러가 높은 지출을 유지하면서도 지출 믹스가 즉시 매출과 연결되는 서버보다 건물, 전력, 네트워킹 쪽으로 더 기울면 타이밍 리스크 논리는 강해집니다.

반대로 Microsoft, Alphabet과 같은 기업들이 서버 백로그, 단기 compute 자산, 실제 전력 연결 용량 증가를 계속 보여주면 이 논리는 약해집니다. 반도체 기업들이 수요가 발표만 된 캠퍼스가 아니라 이미 전력이 연결된 시설에 더 많이 묶여 있음을 보여줘도 약해집니다.

깔끔한 결론은 헤드라인보다 좁습니다. 데이터센터 지연은 AI 칩이 거품이라는 증거가 아닙니다. 다만 2026년 수요 곡선 일부가 너무 앞당겨져 있을 수 있음을 보여줍니다. 붐비는 AI 인프라 테마에서는 그 타이밍 차이만으로도 충분히 중요합니다.