시장 & 매크로

IBM 주식: 양자컴퓨팅이라는 선택권을 받치는 소프트웨어 현금흐름

양자컴퓨팅 로드맵은 헤드라인을 가져가지만, IBM의 2026년 주식 논리는 소프트웨어 성장·인프라 반등·자유현금흐름에 놓여 있습니다 — 밸류에이션과 공매도까지.

(출처: IBM 2026년 1분기 실적 발표, IBM 2025 Annual Report, IBM Quantum Roadmap, IBM Investor Relations events, Nasdaq official quote API, Nasdaq official quote summary API, ChartExchange IBM short interest, MarketBeat IBM short interest, FINRA equity short-interest data catalog)

자유현금흐름이라는 한 줄이 2029년 fault-tolerant 목표의 성격을 가릅니다. 보도자료 속 마일스톤으로 남느냐, 실제 자금이 붙은 선택권이 되느냐의 차이입니다. 그래서 이번 IBM 점검은 순서를 뒤집었습니다. 대부분의 보도가 먼저 꺼내는 양자 로드맵 대신, 우리는 2026년 1분기 실적 발표와 2025 Annual Report를 나란히 펼쳐 놓는 데서 시작했고, 그 비용을 무엇이 대는지가 보인 뒤에야 로드맵을 다시 끌어들였습니다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

대형주 가운데 IBM은 상장 시장에서 양자컴퓨팅을 직접 논할 수 있는 가장 깨끗한 창구입니다. 다만 이를 순수 양자컴퓨팅 테마로만 다루면 정작 가치가 어디 있는지를 놓칩니다. 검증 가능한 논지는 더 좁습니다. IBM이 전략적 프리미엄을 유지하려면 소프트웨어가 계속 성장하고, 인프라 부문이 다시 후퇴하지 않으며, 자유현금흐름이 늘어나는 동안 양자 로드맵이 단순 발표가 아니라 실제 고객 가치에 가까워져야 합니다.

최신 공식 근거는 이 프레임을 지지합니다. IBM의 2026년 1분기 실적 발표에서 매출은 159억 달러였고, 고정환율 기준으로 6% 증가했습니다. 소프트웨어 매출은 71억 달러로 고정환율 기준 8% 증가했습니다. 인프라는 더 강하게 12% 증가했지만, 컨설팅은 1% 증가에 그쳤습니다.

이 조합이 중요합니다. 양자컴퓨팅은 IBM을 2026년에 다시 흥미롭게 보이게 만드는 내러티브입니다. 그러나 현재 이익과 현금흐름의 기반은 여전히 소프트웨어, 컨설팅, 인프라, 그리고 현금 창출력입니다. IBM 2025 Annual Report는 2025년 자유현금흐름 147억 달러를 제시했고, 1분기 발표는 2026년 자유현금흐름이 전년 대비 약 10억 달러 증가할 것이라는 기대를 유지했습니다.

다음 두 번의 실적에서 소프트웨어 성장률이 고정환율 기준 중간 한 자릿수 아래로 내려가거나, IBM이 연간 자유현금흐름 증가 가이드를 낮춘다면 주식 논리는 약해집니다. 그 경우 양자 로드맵은 여전히 흥미로운 기술이지만, 주식의 근거를 단독으로 지탱하기에는 부족합니다.

1차 출처 스냅샷

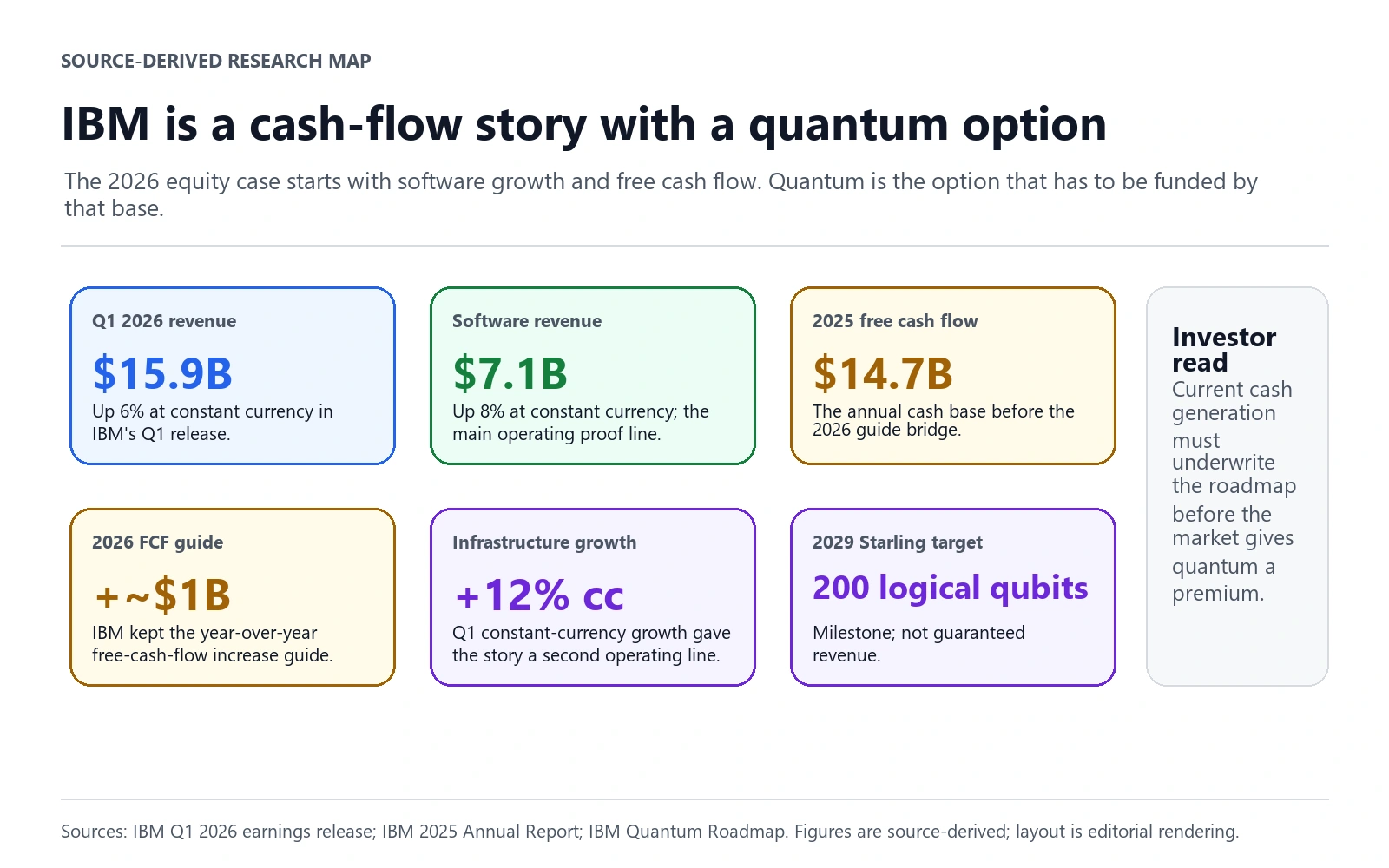

대표 맵은 1분기 매출, 소프트웨어 매출, 자유현금흐름, 2026년 현금흐름 가이드 브리지, 인프라 성장, 2029년 Starling 마일스톤을 한 번에 묶어 보여줍니다. 본문 증거는 네 가지 역할로 나눴습니다. 현재 부문별 성장, 현금흐름 기반, 양자 로드맵의 시간표, 시장 포지셔닝입니다. 이렇게 나누면 같은 실적 이미지를 반복하지 않으면서도 양자컴퓨팅 관점을 분명하게 유지할 수 있습니다.

출처 기반 부문 성장 맵: IBM 2026년 1분기 실적 발표(2026-05-27 캡처)를 바탕으로 했습니다. 현재 운영 근거가 되는 소프트웨어와 인프라를 느린 컨설팅 라인과 분리합니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 부문 성장 맵: IBM 2026년 1분기 실적 발표(2026-05-27 캡처)를 바탕으로 했습니다. 현재 운영 근거가 되는 소프트웨어와 인프라를 느린 컨설팅 라인과 분리합니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

이 차트는 IBM이 단순한 양자컴퓨팅 헤드라인이 아니라는 점을 보여줍니다. 1분기 소프트웨어는 고정환율 기준 8%, 인프라는 12% 성장했습니다. 시장이 현재 근거로 삼을 수 있는 부문은 이 두 줄입니다. 반대로 컨설팅의 1% 성장은 주의해야 할 항목입니다. AI와 자동화 내러티브가 실제 고객 서비스 수요로 연결되지 않으면 양자 기대도 힘을 덜 받게 됩니다.

출처 기반 Annual Report 맵: IBM 2025 Annual Report CEO letter와 전략 페이지를 2026-05-27 확인해 구성했습니다. 현금흐름 기반, 소프트웨어 비중, R&D 라인을 양자 선택권 옆에 놓습니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 Annual Report 맵: IBM 2025 Annual Report CEO letter와 전략 페이지를 2026-05-27 확인해 구성했습니다. 현금흐름 기반, 소프트웨어 비중, R&D 라인을 양자 선택권 옆에 놓습니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

IBM 2025 Annual Report는 제품 데모보다 더 중요한 근거입니다. 장기 선택권이 실제 재무 기반과 연결되는지 보여주기 때문입니다. 보고서는 2025년 매출 675억 달러, 자유현금흐름 147억 달러, 소프트웨어의 전체 매출 비중 약 45%, R&D 투자 83억 달러 이상을 제시했습니다. 즉 양자컴퓨팅은 현재 현금 창출과 분리된 약속이 아니라, 현금흐름으로 자금을 댈 수 있는 장기 선택권입니다.

출처 기반 자유현금흐름 추세 맵: IBM 2025 Annual Report의 자유현금흐름 수치와 IBM 2026년 1분기 발표의 가이드 문구를 바탕으로 했습니다. 2026년 가이드 브리지는 출처 수치에서 계산한 본문 수학입니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 자유현금흐름 추세 맵: IBM 2025 Annual Report의 자유현금흐름 수치와 IBM 2026년 1분기 발표의 가이드 문구를 바탕으로 했습니다. 2026년 가이드 브리지는 출처 수치에서 계산한 본문 수학입니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

자유현금흐름 궤적은 단기 주식 논리의 기준점입니다. IBM의 자유현금흐름은 2023년 112억 달러, 2024년 127억 달러, 2025년 147억 달러였습니다. 그래서 앞으로 몇 분기에는 양자컴퓨팅 뉴스보다 2026년 현금흐름 가이드가 더 중요합니다.

출처 기반 양자 마일스톤 맵: IBM Quantum Roadmap을 2026-05-27 확인해 구성했습니다. IBM은 로드맵이 현재 의도이며 변경될 수 있다고 밝히므로, 이 이미지는 확정 매출 근거가 아니라 마일스톤 근거로 사용합니다. 마일스톤은 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 양자 마일스톤 맵: IBM Quantum Roadmap을 2026-05-27 확인해 구성했습니다. IBM은 로드맵이 현재 의도이며 변경될 수 있다고 밝히므로, 이 이미지는 확정 매출 근거가 아니라 마일스톤 근거로 사용합니다. 마일스톤은 출처 기반이며, 레이아웃은 자체 편집입니다.

로드맵 자체도 중요합니다. IBM은 2026년에 양자 우위의 첫 사례를 보여주고, Nighthawk가 7,500 gates 회로를 실행하며, 2029년 Starling이 200 logical qubits와 100 million gates를 제공할 것이라고 제시합니다. 이것이 IBM을 양자컴퓨팅 논의에 넣어야 하는 전략적 이유입니다. 다만 주식 관점에서는 그 마일스톤에 얼마의 가치를 미리 줄 수 있는지가 별도의 문제입니다.

시장이 가격에 반영한 것

2026년 5월 27일 캡처한 Nasdaq 공식 quote 응답은 IBM 주가 250.69달러, 시가총액 235,619,840,843달러, 52주 범위 324.90달러에서 212.34달러를 보여줬습니다.

출처 기반 시장 맥락 맵: 2026-05-27에 조회한 Nasdaq official quote APIs와 본문 출처 스택의 IBM 자유현금흐름 수치를 바탕으로 했습니다. 이는 동시점 시장 맥락이지 가격 콜이 아닙니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 시장 맥락 맵: 2026-05-27에 조회한 Nasdaq official quote APIs와 본문 출처 스택의 IBM 자유현금흐름 수치를 바탕으로 했습니다. 이는 동시점 시장 맥락이지 가격 콜이 아닙니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

250.69달러인 IBM은 52주 범위(212.34달러–324.90달러)에서 약 3분의 1 지점, 천장보다 바닥에 가깝게 거래되고 있습니다. 시장이 양자 스토리에 들뜬 가격을 매기고 있지는 않다는 뜻입니다. 밸류에이션은 P/E보다 현금으로 읽는 편이 낫습니다. 2,356억 달러 시가총액 대비 2025년 자유현금흐름 147억 달러는 6.2%의 트레일링 자유현금흐름 수익률이고, 2026년 가이드 약 157억 달러 기준으로는 약 6.7%(포워드 배수 약 15배)로 올라갑니다. 매출의 약 45%가 소프트웨어이고 현금흐름이 여전히 성장하는 기업이라면, 이는 매출 전 단계 투기가 아니라 내구성 있는 컴파운더의 수익률입니다.

이 구도가 주가가 던지는 유일한 질문을 만듭니다. 2,356억 달러 시가총액 중 얼마가 현금사업이고 얼마가 양자 옵션인가입니다. 직접 답할 수 있습니다 — 성숙한 소프트웨어·인프라 현금창출 기업의 적정 배수를 IBM의 포워드 자유현금흐름 약 157억 달러에 적용하고, 시가총액이 그 값을 초과하는 부분이 함의된 양자 프리미엄입니다. 이 글의 자료로는 출처를 댈 수 없는 피어 배수는 일부러 넣지 않았습니다. 그 한 입력값이 이 구도를 숫자로 바꾸며, 포지션을 잡기 전 직접 뽑아봐야 할 값입니다. Nasdaq의 one-year 필드 297.50달러는 현재가 대비 약 19% 위를 시사하지만 결론이 아니라 데이터 항목입니다. 하단 3분의 1 가격에 6%를 넘는 자유현금흐름 수익률이라면, 시장은 현금흐름 대 양자 간극을 들뜨게가 아니라 보수적으로 가격에 반영하고 있습니다.

공매도 지표도 이 글을 포지셔닝 중심으로 쓰기 어렵게 만듭니다.

출처 기반 공매도 맥락 맵: ChartExchange IBM short interest와 MarketBeat IBM short interest를 2026-05-27 확인해 구성했습니다. ChartExchange는 FINRA data를 언급합니다. 이 이미지는 포지셔닝 맥락이지 squeeze 논지가 아닙니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

출처 기반 공매도 맥락 맵: ChartExchange IBM short interest와 MarketBeat IBM short interest를 2026-05-27 확인해 구성했습니다. ChartExchange는 FINRA data를 언급합니다. 이 이미지는 포지셔닝 맥락이지 squeeze 논지가 아닙니다. 수치는 출처 기반이며, 레이아웃은 자체 편집입니다.

보존한 근거 기준으로 2026년 4월 30일 IBM 공매도 잔고는 22,472,892주, 유통주식의 약 2.4%, days to cover는 2.7일이었습니다. 이는 의견 차이를 보여주는 지표로는 의미가 있지만, 주가 논리를 공매도 압박에 기대게 만들 정도는 아닙니다. 핵심은 운영 실행입니다.

논지를 흔드는 리스크

| 리스크 | 확인 신호 |

|---|---|

| 소프트웨어 성장 둔화 | 다음 두 번의 실적에서 소프트웨어 매출 성장률이 고정환율 기준 중간 한 자릿수 아래로 내려갑니다. |

| 자유현금흐름 개선 중단 | IBM이 2026년 자유현금흐름의 전년 대비 약 10억 달러 증가 기대를 낮추거나, 2분기와 3분기 현금 전환이 그 흐름을 뒷받침하지 못합니다. |

| 컨설팅 부진 지속 | 컨설팅이 고정환율 기준 1% 안팎에 머물고, AI·자동화 수요가 가시적 수주나 매출 가속으로 이어지지 않습니다. |

| 양자컴퓨팅의 상업화 지연 | 2026년 양자 우위 마일스톤이 연구 가시성에 그치고, 향후 기업 고객 사용 사례를 설명할 만한 근거가 부족합니다. |

| 재무 유연성 축소 | 인수 이후 부채가 더 늘어나는 반면 현금 창출이 기대에 못 미쳐 R&D, 배당, 포트폴리오 투자를 동시에 유지하기 어려워집니다. |

핵심 리스크는 IBM에 양자 로드맵이 없다는 것이 아닙니다. 로드맵은 있습니다. 문제는 현재 재무 엔진의 성장 속도가 제한적인데도 시장이 그 로드맵에 너무 많은 단기 가치를 미리 부여할 수 있다는 점입니다.

논리가 바뀌는 조건

IBM Investor Relations는 IBM 2Q 2026 Earnings Announcement의 예비 일정을 2026년 7월 22일로 표시하고 있습니다. 다음으로 가장 깨끗한 확인 지점입니다.

세 가지 숫자가 중요합니다. 첫째, 소프트웨어의 고정환율 성장률이 회사 평균보다 확실히 높아야 합니다. 둘째, 인프라는 1분기 강세가 IBM Z 중심의 일회성 반등이 아니었음을 보여줘야 합니다. 셋째, 자유현금흐름은 연간 증가 가이드를 계속 뒷받침해야 합니다.

양자컴퓨팅 증거는 다른 시간표를 갖고 있습니다. 2026년에는 IBM이 양자 우위의 첫 사례를 기업 고객이 이해할 수 있을 만큼 구체적으로 보여주는지가 중요합니다. 2029년에는 Starling이 더 큰 기술 마일스톤입니다. 하지만 그 사이 주식은 여전히 소프트웨어, 컨설팅, 인프라, 현금흐름으로 평가받아야 합니다.

실용적인 결론은 이렇습니다. IBM은 정당한 양자컴퓨팅 대형주입니다. 그러나 2026년 주식 논리는 "언젠가 양자가 이긴다"가 아닙니다. "소프트웨어 중심 현금흐름이 장기 선택권에 계속 자금을 대고, 로드맵이 점점 더 구체화된다"는 구조입니다. 이 다리가 유지되면 IBM은 매출 전 단계의 순수 테마주에 의존하지 않고 양자컴퓨팅을 따라갈 수 있는 비교적 깨끗한 대형주 사례로 남습니다. 이 다리가 끊기면 양자컴퓨팅은 논지가 아니라 헤드라인에 가까워집니다.