시장 & 매크로

나스닥100이 내려도 SQQQ가 같이 내릴 수 있는 이유

SQQQ의 일일 리셋 수학은 신비가 아니라 문서화돼 있습니다. 3배 인버스 NASDAQ 헤지가 2026년에 구조적으로 성립하는 좁은 타이밍 조건.

(출처: ProShares UltraPro Short QQQ fund profile and prospectus, SEC investor bulletin on leveraged and inverse ETFs, Nasdaq-100 official index page)

"나스닥을 공매도한다"는 말은 지수가 내리기만 하면 이익이라는 뜻일까요? ProShares prospectus의 답은 '아니다'이고, 그 답은 일일이라는 단어 하나에 걸려 있습니다. 글을 쓰기 전에 이 전제를 확인하려고 prospectus의 리셋 설명과 SEC bulletin의 "하루를 넘는 보유 기간" 경고를 겹쳐 놓은 뒤, 아래에 인용한 100 → 90 → 99 2일 경로에 직접 대입해 봤습니다. 결과는 QQQ도 내렸는데 SQQQ는 9% 손실. 문서가 먼저 풀게 만든 모순은 단순합니다. 리셋이 일일 단위가 되는 순간 "공매도"와 "지수가 내리면 이익"은 같은 말이 아닙니다.

논지

ETF 껍데기를 벗기면 SQQQ의 본질은 매일 리밸런싱되는 파생상품 구조이며, 주식도 일반적인 장기 투자 상품도 아닙니다. 목표는 나스닥100 하루 수익률의 약 -3배를 추적하는 것입니다.

중요한 단어는 일일입니다. 이 단어를 각주가 아니라 상품의 중심 기능으로 보면, SQQQ는 장기 약세장 보유 수단이 아니라 기간이 제한된 헤지 프레임워크에 가깝습니다. 방향, 보유 기간, 변동성이 모두 맞을 때 구조가 의도대로 작동할 수 있습니다. 반대로 방향 판단이 맞아도 경로가 너무 거칠면 결과가 나빠질 수 있습니다.

상품 메커니즘

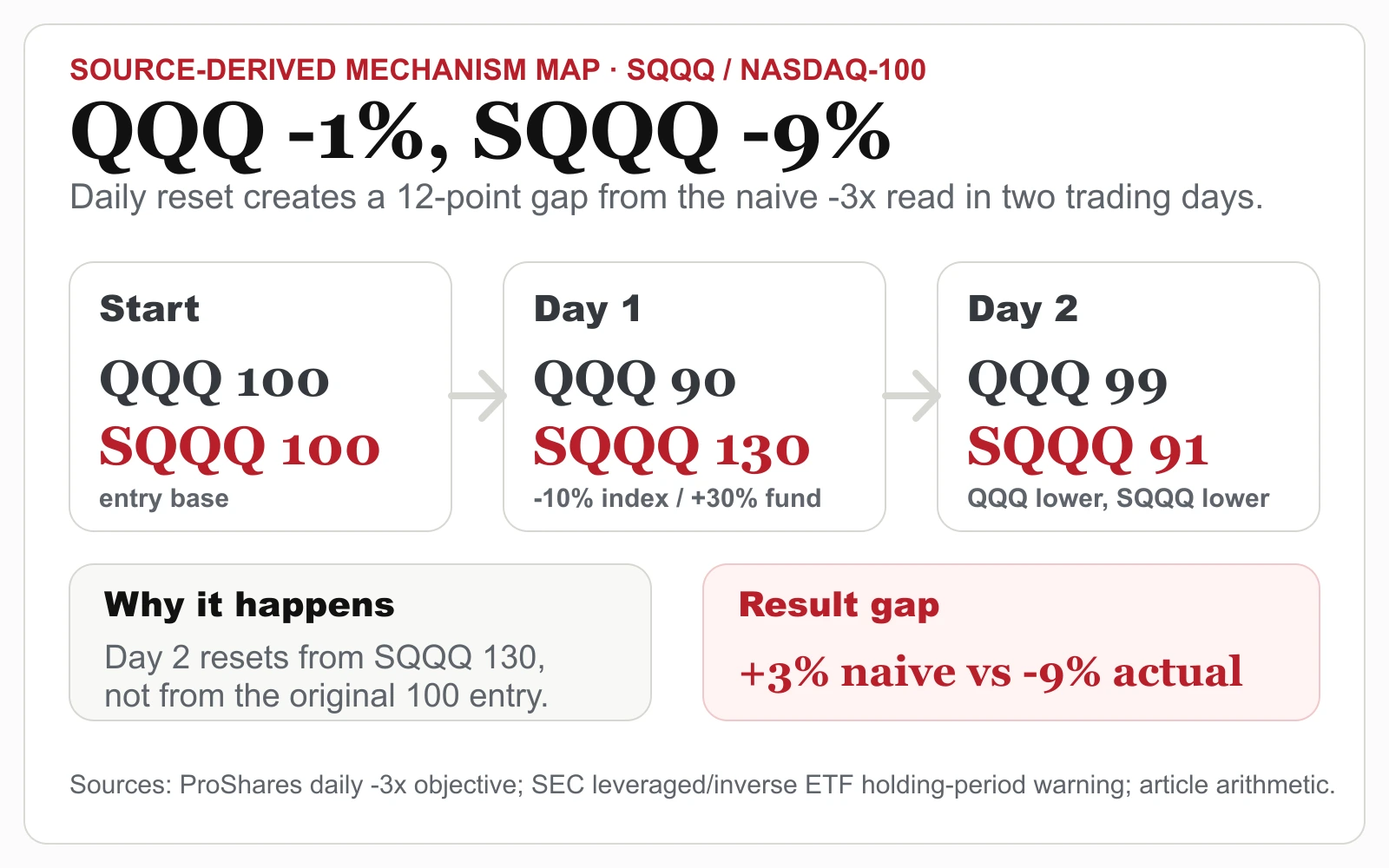

매 거래일 이후 운용사는 다음 날 SQQQ가 나스닥100 하루 수익률의 약 -3배를 추적하도록 노출을 다시 맞춥니다. 오늘 QQQ가 1% 하락하면 SQQQ는 오늘 약 3% 오르도록 설계됩니다. 그러나 내일의 노출은 투자자가 처음 낸 가격이 아니라 오늘의 종가 NAV를 기준으로 다시 계산됩니다.

이 때문에 보유 기간 수익률은 경로 의존적입니다. 단순한 2일 예시를 보면 문제를 이해하기 쉽습니다. QQQ가 100에서 90으로 내려간 뒤 다시 99로 올라오면 QQQ는 최종적으로 1% 하락한 상태입니다. 누적 -3배로만 생각하면 SQQQ가 약 3% 올라야 할 것처럼 보입니다. 하지만 일일 리셋 경로에서는 SQQQ가 100에서 130으로 오른 뒤, 그 새 기준에서 30% 하락해 91이 됩니다. QQQ도 내려갔지만 SQQQ도 9% 손실입니다.

매일의 메커니즘 자체는 각 단계에서 정직합니다. 첫째 날 QQQ가 10% 하락(100 → 90)하면 SQQQ는 30% 상승(100 → 130), 정확히 -3배입니다. 둘째 날 QQQ가 10% 상승(90 → 99)하면 SQQQ는 30% 하락(130 → 91), 역시 -3배입니다. 이틀 모두 목표치를 그대로 맞춥니다. 손상은 오직 그 사이에서 다시 잡히는 기준값에 있습니다. 그리고 그 손상의 크기가 기억해야 할 숫자입니다. 순진하게 기대한 +3%와 실제 결과 -9%는 12퍼센트포인트 차이이며, 이 12포인트의 간극이 지수의 단 한 번 왕복으로 단 2거래일 만에 벌어졌습니다. 이것이 진입가가 아니라 새 NAV에서 복리가 계산되는 비용이며, 주장이 아니라 산술로 드러난 결과입니다.

이것이 가장 단순한 형태의 변동성 decay입니다. 추적 오류도, 숨겨진 수수료도, 운용 실패도 아닙니다. 상품이 매일 하겠다고 설명한 일을 그대로 수행한 결과입니다.

1차 출처 스냅샷

이 글의 근거는 특정 시점의 시세 캡처보다 공식 문서 구조에 가깝습니다.

- ProShares SQQQ fund profile과 prospectus는 발행사 기준 자료입니다. 반복해서 확인해야 할 단어는 daily exposure입니다. 이 단어 때문에 SQQQ를 몇 주나 몇 달짜리 단순 숏 포지션처럼 읽으면 안 됩니다.

- SEC leveraged and inverse ETF investor bulletin은 일반 투자자용 위험 설명입니다. SEC 자료는 하루를 넘는 기간에는 레버리지·인버스 ETF가 지수 성과의 단순 배수와 매우 다르게 움직일 수 있다고 경고합니다.

- Nasdaq-100 official index page는 기초지수 기준 자료입니다. SQQQ는 지수의 집중 리스크를 그대로 물려받기 때문에 일부 대형 구성종목의 움직임이 하루 수익률의 큰 부분을 만들 수 있습니다.

출처 기반 사용 조건 게이트는 ProShares의 SQQQ 일일 -3배 목표와 보유 기간 문구, SEC leveraged/inverse ETF investor bulletin, 그리고 본문의 기간 제한 헤지 프레임워크를 바탕으로 정리한 것입니다.

출처 기반 사용 조건 게이트는 ProShares의 SQQQ 일일 -3배 목표와 보유 기간 문구, SEC leveraged/inverse ETF investor bulletin, 그리고 본문의 기간 제한 헤지 프레임워크를 바탕으로 정리한 것입니다.

정리하면 구조적 사실은 공식 문서로 충분히 확인됩니다. 반면 오늘의 거래량, AUM, 차입 비용, 장중 스프레드 같은 거래 흐름 데이터는 시점 의존적이므로 현재 시장성을 해석하기 전에는 브로커 화면이나 시장 데이터로 다시 확인해야 합니다.

시장이 가격에 반영한 것

SQQQ 같은 파생형 ETF의 시장 신호는 일반 기업 주식의 신호와 다릅니다. 영업이익도 없고, 일반적인 주식형 애널리스트 목표 표면도 없으며, 평가할 사업 모델도 없습니다.

현재 데이터를 볼 수 있을 때 확인해야 할 관찰치는 세 가지입니다.

- 일일 거래량과 평균 거래량의 차이. 급증은 보통 지속적 투자 논리보다 매도 압력, 헤지 수요, 단기 투기 수요를 반영합니다.

- SQQQ 자체의 공매도 잔고. 인버스 ETF도 공매도가 가능합니다. 나스닥100 변동성이 낮은데 SQQQ 공매도가 늘면 시장이 상승 지속 또는 횡보를 더 크게 보고 있을 수 있습니다.

- 나스닥100의 내재 또는 실현 변동성. 변동성이 높을수록 일일 리셋 손상이 커집니다. 변동성이 낮고 지수가 질서 있게 하락할 때만 방향성 헤지가 더 깔끔하게 작동합니다.

따라서 SQQQ는 일반 주식의 밸류에이션보다 추적 품질, 보수, 유동성, 보유 기간, 변동성 국면으로 판단해야 합니다.

단기 헤지가 성립하는 조건

이 글의 테제는 좁습니다. SQQQ는 상시 약세장 배분이 아니라 기간이 제한된 헤지 프레임워크 안에서만 읽어야 합니다. 그 프레임워크가 가장 설득력 있는 국면은 세 가지입니다.

- 낮은 변동성의 질서 있는 약세 추세. 나스닥100이 계속 낮은 저점을 만들고 하루 변동폭이 비교적 안정적이면, 일일 리셋이 제한된 기간 동안 보유자에게 유리하게 작동할 수 있습니다.

- 진짜 장중 급락. 나스닥100이 하루에 크게 하락하면 decay가 누적되기 전에 SQQQ가 전술적으로 유용할 수 있습니다. 확인 신호는 지수 갭하락과 변동성 급등이 같은 날 나타나는 것입니다.

- 범위가 명확한 계좌 단위 헤지. 직접 숏을 하기 어렵거나 제한된 계좌에서는 작은 SQQQ 오버레이가 위험관리 수단으로 비교될 수 있습니다. 단, 사용 전 헤지 규모와 보유 기간이 명확히 제한되어야 합니다.

이 밖의 국면에서는 decay가 가장 중요한 힘이 되기 쉽습니다. 방향 판단은 맞아도 헤지 구조가 잘못되면 손실이 날 수 있습니다.

SQQQ 논리가 바뀌는 조건

가장 중요한 변수는 나스닥100 추세와 변동성을 함께 보는 것입니다. 나스닥100이 질서 있게 하락하고 실현 변동성이 안정적이면 단기 헤지 논리가 잠시 좋아집니다. 반대로 시장이 횡보하거나 갭이 많고 변동성이 높은 상태라면 일일 리셋이 계속 핵심 리스크입니다.

SQQQ라는 상품 자체가 고장 난 것은 아닙니다. 흔한 실수는 하루짜리 구조를 장기 약세장 투자처럼 쓰는 것입니다. Prospectus와 SEC bulletin이 중요한 이유는 분석을 다시 구조, 경로 의존성, 보유 기간 리스크로 되돌려주기 때문입니다.

관련 도구: 단기 헤지가 계좌 규칙에 맞는다면 포지션 사이징 계산기로 규모를 정하고, 포트폴리오 리밸런싱 계산기로 헤지가 실수로 상시 비중이 되지 않게 점검할 수 있습니다.