시장 & 매크로

Agentforce ARR이 세일즈포스 주식의 다음 멀티플에 대해 말해주는 것

Agentforce ARR과 RPO 깊이를 FY26 현금흐름·대규모 자사주 매입 비용에 견주고, 10-K가 말하는 2026년 AI 수익화를 읽습니다.

(출처: Salesforce FY26 Q4 results release, Salesforce FY26 Form 10-K, Salesforce March 11, 2026 8-K, Public.com CRM stock page, BLS CPI release for March 2026, FOMC minutes, March 17-18, 2026, Salesforce Agentforce pricing page)

증거 목록에서 가장 먼저 빠진 것은 Agentforce 가격 페이지였습니다. 매출 증거가 아니라 계획용 참고 자료에 머물렀기 때문입니다. 그 자리를 받친 것은 FY26 공식 실적 발표와 10-K였습니다. 사업 규모를 재면서 저희가 신뢰한 숫자는 잉여현금흐름 144억 달러 하나였고, 같은 발표의 Agentforce ARR 8억 달러와 나란히 놓아본 뒤에야 AI 지표에 무게를 두었습니다. 3월 11일 8-K의 250억 달러 자사주 매입은? 관련 차입이 바로 옆에 붙어 있는 만큼 헤드라인이 아닌 출처 노트로 남겼습니다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

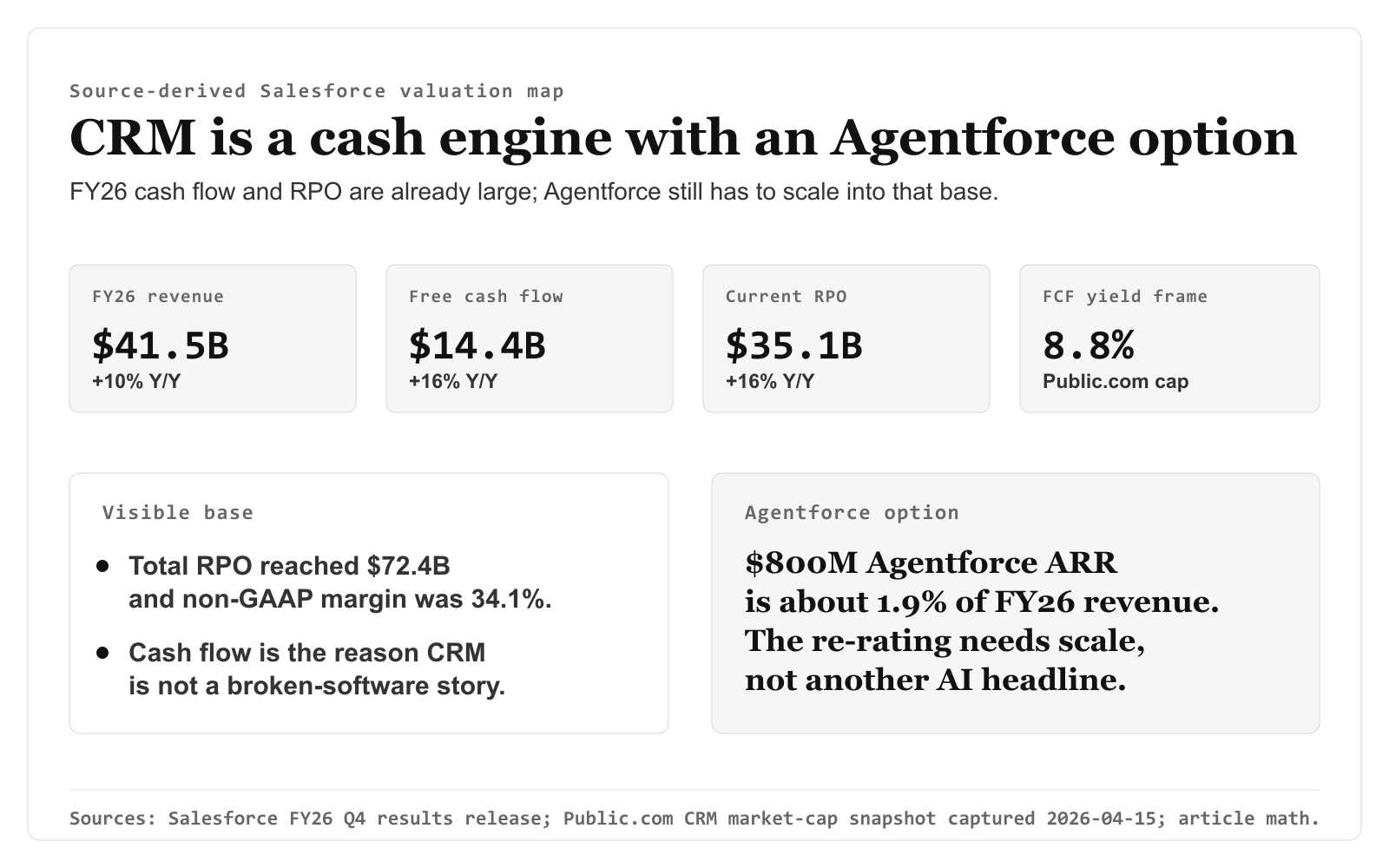

AI 스토리보다 현금에서 출발해야 합니다. 세일즈포스는 분명 무너진 소프트웨어 회사가 아닙니다. 공식 FY26 실적은 매출 $41.5 billion, 잉여현금흐름 $14.4 billion, current remaining performance obligation $35.1 billion, total remaining performance obligation $72.4 billion을 보여줬습니다.

더 어려운 질문은 CRM을 성숙 SaaS 현금흐름 종목으로 볼 것인지, Agentforce를 통해 두 번째 성장 곡선을 만들 수 있는 플랫폼으로 볼 것인지입니다. 세일즈포스는 재무적으로 강해도, AI 사용량이 지속적인 매출 풀로 커지지 못하면 더 높은 멀티플을 받기 어렵습니다.

Public.com의 시가총액 스냅샷 $163.93 billion과 세일즈포스 FY26 잉여현금흐름 $14.4 billion을 함께 보면 CRM은 대략 8.8%의 잉여현금흐름 수익률에서 거래된 셈입니다. 이 수치는 이번 논지를 잘 설명합니다. 현금 엔진은 이미 보이지만, 재평가는 Agentforce가 성장률을 바꿀 만큼 충분히 커질 때 가능합니다.

1차 출처 스냅샷

대표 이미지는 FY26 현금흐름과 RPO 수치를 Public.com 캡처 기반 FCF yield, Agentforce 규모 검증과 함께 보여줍니다. 본문 증거는 Agentforce 중요도 지도와, 10-K 수익화 리스크를 3월 11일 8-K의 자본환원 구조와 함께 보는 리스크/자본 게이트로 좁힙니다.

Salesforce FY26 Q4 results release에 기반한 출처 기반 Agentforce 중요도 지도입니다. Agentforce ARR, 계약 수, agentic work units, 토큰, Agentforce plus Data 360 ARR을 발표 수치로 두고, $800 million과 $2.9 billion을 FY26 매출 $41.5 billion과 비교한 계산은 본문 기반입니다.

Salesforce FY26 Q4 results release에 기반한 출처 기반 Agentforce 중요도 지도입니다. Agentforce ARR, 계약 수, agentic work units, 토큰, Agentforce plus Data 360 ARR을 발표 수치로 두고, $800 million과 $2.9 billion을 FY26 매출 $41.5 billion과 비교한 계산은 본문 기반입니다.

이 패널은 Agentforce를 단순한 마케팅 문구로 보기 어렵게 만듭니다. 최종 마진 내구성을 증명하는 것은 아니지만, 세일즈포스가 AI 제품 사이클을 측정 가능한 ARR과 사용량 지표로 옮겨놓았다는 점은 분명합니다.

Salesforce FY26 Form 10-K와 2026년 3월 11일 Form 8-K에 기반한 출처 기반 실행 리스크 지도입니다. 갱신, 사용량, 신규 수익화 리스크를 250억 달러 ASR, ASR 용도의 예상 순조달액 약 248.85억 달러, 60억 달러 5년 만기 term loan과 나란히 둡니다.

Salesforce FY26 Form 10-K와 2026년 3월 11일 Form 8-K에 기반한 출처 기반 실행 리스크 지도입니다. 갱신, 사용량, 신규 수익화 리스크를 250억 달러 ASR, ASR 용도의 예상 순조달액 약 248.85억 달러, 60억 달러 5년 만기 term loan과 나란히 둡니다.

이 문구는 Agentforce 증거의 반대편에 놓이는 핵심 리스크입니다. 세일즈포스 자신의 공시는 AI와 데이터 수익화 전환이 아직 실행 리스크를 갖고 있음을 말하고, 8-K는 자사주 매입을 재무구조 점검과 함께 봐야 한다는 점을 남깁니다.

자본환원 출처 노트: 세일즈포스의 2026년 3월 11일 8-K는 $25 billion 규모의 accelerated share repurchase 계약, 관련 공모의 예상 순조달액 약 $24.885 billion, $6 billion 규모 5년 만기 senior unsecured term-loan agreement를 설명합니다. 자사주 매입은 주당 지표를 돕지만, 현금 엔진과 AI 전환이 충분히 강해야 재무구조 리스크로 바뀌지 않습니다.

시장이 가격에 반영한 것

시장은 세일즈포스를 부실한 회사처럼 보지 않습니다. 그렇다고 완성된 AI 복리성장 종목처럼 평가하지도 않습니다.

Public.com 캡처 기준 시가총액 $163.93 billion에서, 세일즈포스는 FY26 매출 대비 약 4.0배, FY26 잉여현금흐름 기준 약 8.8%의 FCF yield에서 거래됐습니다. 이 조합은 시장이 기존 사업에는 신뢰를 주지만, 더 높은 AI 소프트웨어 멀티플을 붙이기 전에는 추가 증거를 요구하고 있음을 보여줍니다.

멀티플을 판단하기 전에 AI 레이어를 기존 매출에 견줘 크기부터 재봐야 합니다. Agentforce ARR $800 million은 FY26 매출의 약 1.9%이고($0.8B / $41.5B), Agentforce와 Data 360 합산 ARR $2.9 billion은 약 7%입니다($2.9B / $41.5B). 즉 재평가 논쟁은, 좁게 보면 전체 매출의 약 50분의 1, 넓게 봐도 약 14분의 1에 불과한 매출 라인에 걸려 있습니다. 강세론이 메워야 할 간극이 바로 이것입니다. 한 자릿수 퍼센트 조각이 두 자릿수로 복리 성장해야 전체 성장률을 움직일 수 있습니다.

그래서 시장이 묻는 질문은 세 가지입니다. 이 1.9%짜리 Agentforce 조각이 전체 매출에서 의미 있는 비중으로 복리 성장할 수 있는지, Data 360이 그 도입을 강화할 수 있는지, 그리고 세일즈포스가 Informatica 통합과 대규모 ASR을 진행하면서도 비용 통제를 유지할 수 있는지입니다.

따라서 핵심은 "세일즈포스가 여전히 관련 있는 회사인가"가 아닙니다. FY26 숫자가 이미 그 답을 줬습니다. 남은 문제는 2%에 못 미치는 매출 라인이, 4.0배 매출 멀티플에 거래되는 $163.93 billion 회사를 재평가할 만큼 빠르게 커질 수 있느냐입니다.

논지를 흔드는 리스크

가장 큰 리스크는 Agentforce가 실제 사업은 되지만 충분히 커지지 못하는 경우입니다. 초기 ARR이 좋아도, 갱신 압박, 좌석 수 합리화, 저가 상품 전환이 새 매출 풀을 상쇄하면 전체 성장률을 바꾸기 어렵습니다.

두 번째 리스크는 마진 희석입니다. Agentforce, Data 360, Informatica 통합, AI 인프라는 모두 투자를 요구할 수 있습니다. 세일즈포스가 성장을 지키기 위해 예상보다 더 많이 써야 한다면 FCF yield의 매력은 약해질 수 있습니다.

세 번째 리스크는 자본 구조입니다. 250억 달러 ASR은 자신감의 신호지만, 관련 차입이 함께 있다는 점 때문에 분석 프레임은 이자비용과 레버리지를 계속 봐야 합니다.

거시 환경도 중요합니다. 2026년 3월 CPI와 FOMC 의사록은 에너지발 인플레이션 압력과 AI 비즈니스 모델 변화에 대한 주식시장 우려를 보여줍니다. 소프트웨어 멀티플이 할인율 압박을 받는 국면에서 재평가는 더 어렵습니다.

논리가 바뀌는 조건

세일즈포스의 그림은 Agentforce와 Data 360이 단순한 도입 지표를 넘어 명확히 중요한 매출 레이어로 커지고, current RPO가 계속 탄탄하게 유지될 때 좋아집니다. 다음 확인 포인트는 또 다른 AI 발표가 아니라 ARR, 사용량, 갱신, 마진 증거입니다.

반대로 Agentforce 성장세가 둔화되거나, 사용량 기반 매출이 기대를 밑돌거나, Informatica 통합이 마진을 압박하거나, ASR이 지속 가능한 현금창출력에 대한 자신감보다 차입 기반 재무공학처럼 보이면 논지는 약해집니다.

현재 CRM은 강한 현금흐름 회사이자 아직 규모 증명이 필요한 실제 AI 매출 옵션을 가진 종목으로 보는 것이 가장 정확합니다. 공식 숫자는 사업의 질을 뒷받침합니다. 다만 밸류에이션 질문은 아직 끝나지 않았습니다.