시장 & 매크로

스페이스X, S-1 제출 완료 — 상장 논쟁은 이제 기대가 아닌 공시로 간다

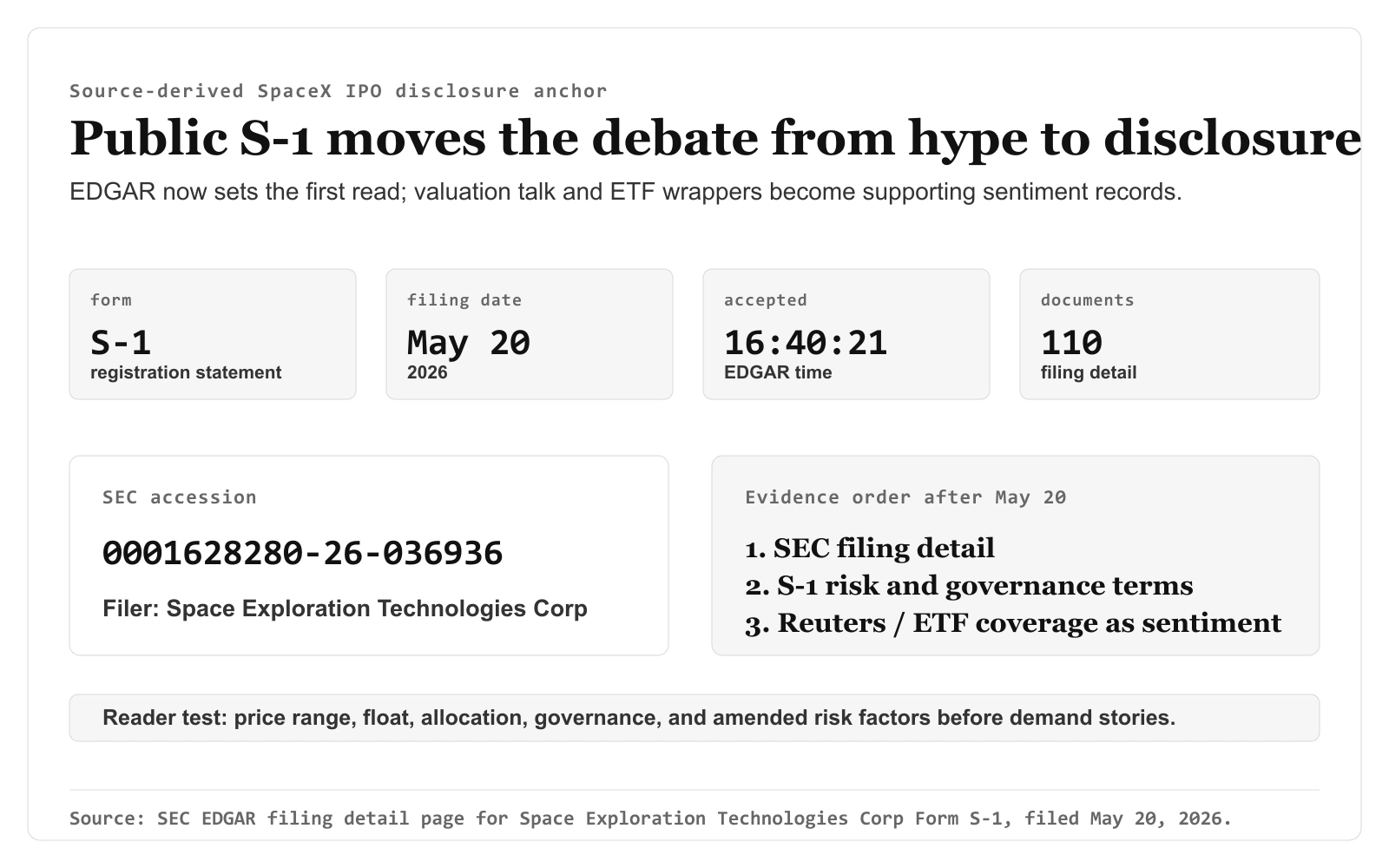

스페이스X의 공개 S-1은 2026년 5월 20일 제출됐다. 이제 2026년 IPO 논의는 사전 기대와 국내 ETF 포장보다 공시 품질, 밸류에이션, 지배구조, 유통물량 리스크를 S-1과 비교하는 문제로 이동했다.

(출처: SEC EDGAR - 2026년 5월 20일 제출된 Space Exploration Technologies Corp Form S-1 filing detail, SpaceX S-1 등록신고서, Reuters/Yahoo Finance - SpaceX IPO 세부 조건, Reuters/Yahoo Finance - 2조 달러 초과 밸류에이션 보도, The Korea Times - 국내 우주 테마 ETF 경쟁)

Reuters의 밸류에이션 보도와 Korea Times의 ETF 기사가 말하는 것은 기대였고, SEC filing detail 페이지가 보여주는 것은 사실이었다. Space Exploration Technologies Corp 명의의 공개 Form S-1, accepted time 2026-05-20 16:40:21, accession number 0001628280-26-036936. 이 타임스탬프가 읽는 순서를 정해줬다. 우리 작업은 EDGAR detail 페이지에서 filer 이름을 확인하는 데서 시작했고, 기존 Reuters 보도와 Korea Times 기사는 그 뒤에야 심리 기록으로 강등해 다시 읽었다. 이 글이 기대에서 공시로 옮겨간 지점이 바로 그 강등이다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

2026년 5월 20일 접수된 공개 Form S-1은 이 사안을 사전 기대의 이야기에서 공시를 읽는 작업으로 바꿔놓았다. 예전의 "리테일 기대가 비공개 S-1보다 앞서간다"는 프레임은 더 이상 정확하지 않다. SEC filing detail 페이지는 Space Exploration Technologies Corp의 공개 Form S-1이 2026년 5월 20일 접수됐고, accession number가 0001628280-26-036936임을 보여준다.

그렇다고 분석이 쉬워진 것은 아니다. 오히려 검토해야 할 항목이 늘었다. S-1 이전의 리스크는 시장 참여자가 공시 없이 헤드라인에 반응한다는 점이었다. S-1 이후의 리스크는 ETF 포장, 리테일 배정 서사, 밸류에이션 보도가 실제 공시를 읽는 속도보다 더 빨리 움직일 수 있다는 점이다.

1차 출처 스냅샷

대표 이미지는 공식 SEC filing detail 메타데이터와 2026년 5월 20일 이후의 근거 확인 순서를 담습니다. 본문 증거는 두 가지 보조 역할, 즉 보도된 밸류에이션 서사를 심리 경계로, 국내 ETF 포장 신호를 프록시 수요 경계로 분리합니다. 이제 S-1이 1차 출처이므로 일반적인 스페이스X 운영 이미지 반복은 제거했습니다.

Report-grade citation: SEC EDGAR filing detail 페이지는 Space Exploration Technologies Corp를 filer로 표시하고, Form S-1, filing date 2026-05-20, accepted time 2026-05-20 16:40:21, 그리고 연결된 S-1 문서를 보여준다. 이 자료는 기존의 "S-1이 아직 공개되지 않았다"는 프레임을 대체한다.

출처 기반 밸류에이션 경계 맵은 Yahoo Finance에 실린 Reuters/Bloomberg 밸류에이션 보도를 기반으로 합니다. 2조 달러 초과 밸류에이션 보도는 공개 S-1 이전의 심리 기록으로 두고, 1%당 200억 달러와 가정상 5%~10% 유통물량의 1,000억~2,000억 달러 표기는 해당 보도 금액만 사용한 본문 계산이며 공개된 float 수치가 아닙니다.

출처 기반 밸류에이션 경계 맵은 Yahoo Finance에 실린 Reuters/Bloomberg 밸류에이션 보도를 기반으로 합니다. 2조 달러 초과 밸류에이션 보도는 공개 S-1 이전의 심리 기록으로 두고, 1%당 200억 달러와 가정상 5%~10% 유통물량의 1,000억~2,000억 달러 표기는 해당 보도 금액만 사용한 본문 계산이며 공개된 float 수치가 아닙니다.

출처 기반 ETF 래퍼 경계 맵은 The Korea Times 보도를 기반으로 합니다. 신상품 파이프라인, 하나자산운용 우주 ETF의 첫 달 자산 500억 원($34 million) 돌파, 그리고 우주 테마 ETF 수요가 직접적인 SpaceX 공개주식 경제성과 같지 않다는 본문 기반 경계를 함께 보여줍니다.

출처 기반 ETF 래퍼 경계 맵은 The Korea Times 보도를 기반으로 합니다. 신상품 파이프라인, 하나자산운용 우주 ETF의 첫 달 자산 500억 원($34 million) 돌파, 그리고 우주 테마 ETF 수요가 직접적인 SpaceX 공개주식 경제성과 같지 않다는 본문 기반 경계를 함께 보여줍니다.

시장이 가격에 반영한 것

아직 상장 거래가 시작되지 않은 기업에는 일반적인 상장사식 밸류에이션 표가 없다. 시장이 가격에 반영하는 것은 보도된 밸류에이션 서사, 예상 리테일 접근성, 그리고 프록시 수요를 통해 보인다. 이전 Reuters 보도는 공격적인 IPO 구성을 설명했고, 이후 보도는 밸류에이션이 $2 trillion 위로 움직였다는 기대를 전했다. 국내 ETF 운용사들은 공개 S-1 이전부터 우주 테마 노출을 상품으로 만들고 있었다.

그 서사가 이미 약속한 금액을 숫자로 못박아 보자. 표에 올라온 유일한 밸류에이션 크기는 보도된 $2 trillion이고, 그것은 S-1이 공개되기 전에 정해진 수치다. 그러면 함의된 기준선은 구체적이다. $2 trillion에서 공모에 반영되는 회사 지분 1퍼센트는 $20 billion의 값을 갖고, 대형 IPO에서 흔한 5~10퍼센트 수준의 유통물량이라면 시초 청산가 기준으로 $100 billion에서 $200 billion의 주식이 거래된다는 계산이 나온다. 이 산수는 오직 $2 trillion 한 숫자만 쓴 것이다. 유통물량 비율과 공모 주식 수는 우리가 가진 숫자가 아니라 독자가 효력 발생 S-1에서 직접 꺼내야 할 입력값이다. 요점은 헤드라인 밸류에이션이 추상적인 구호가 아니라, 뒤따르는 모든 공시 항목의 금액 무게를 정하는 기준이라는 점이다.

이제 S-1이 공개됐으므로 같은 수요는 공시와 맞춰 검증돼야 한다. 중요한 질문은 스페이스X 브랜드가 강한지, 시장 관심이 뜨거운지가 아니다. 그것은 이미 분명하다. 진짜 질문은 더 좁다. 시장이 그 $2 trillion 기준선을 공시 자체의 지배구조·유통물량·위험요인 근거에 비추어 검증하느냐, 아니면 사전 기대 서사가 가격을 먼저 정하고 공시에 그것을 정당화하라고 떠넘기느냐다.

그래서 프록시 상품의 문구도 더 엄격해야 한다. 우주 테마 ETF는 스페이스X에 대한 수요를 표현할 수는 있지만, 직접적인 스페이스X 경제성과 같지 않다. 2026년 5월 20일 이후 비교 대상은 더 이상 "ETF 래퍼 수요 대 공시 부재"가 아니다. "ETF 래퍼 수요 대 실제 S-1"이다.

논지를 흔드는 리스크

| 리스크 | 확인 신호 |

|---|---|

| 공시 리스크 | S-1 수정안이 위험요인, 지배구조 제약, 공모 조건을 더 날카롭게 만들며 초기 밸류에이션 서사를 약하게 만드는 경우. |

| 밸류에이션 규율 약화 | S-1이 같은 위험조정 경제성을 뒷받침하지 못하는데도 밸류에이션 보도가 계속 올라가는 경우. |

| 유통물량과 배정 왜곡 | 실질 유통물량이 작거나 리테일 배정 비중이 커서 가격 움직임이 펀더멘털보다 희소성을 반영하는 경우. |

| ETF 래퍼의 노출 과장 | 국내 또는 글로벌 우주 테마 펀드가 스페이스X 테마를 강조하지만 실제 보유는 대부분 인접 기업이나 간접 프록시에 머무는 경우. |

핵심 리스크는 더 이상 공시의 부재가 아니다. 스페이스X 브랜드가 주는 감정적 명료성과, 공개 등록신고서를 천천히 검토해야 하는 작업 사이의 간격이 핵심 리스크다.

논리가 바뀌는 조건

다음 트리거는 의미 있는 S-1 수정안과 최종 공모 구조다. 가격 범위, 공모 주식 수, 유통물량, 보호예수, 지배구조 조건, 업데이트된 위험요인 문구가 현재 수요가 규율 있는 공모 평가인지 희소성 쫓기인지 결정한다.

수정안이 중대한 새 우려를 추가하지 않고 공모 구조를 더 명확하게 만들며, 가격 범위가 독자에게 위험을 검토할 여지를 남긴다면 논리는 강해진다. 반대로 지배구조나 집중 리스크가 더 날카로워지는데 밸류에이션 서사만 계속 뜨거우면 논리는 약해진다.

스페이스X IPO 수요는 실제다. 다만 공개 S-1은 논의를 기대에서 근거로 옮겼고, ETF 래퍼나 프록시 노출은 이제 그 공시 기록과 비교돼야 한다.