시장 & 매크로

팔란티어 공매도 잔량이 프리미엄에 대해 실제로 말해주는 것

팔란티어의 RPO 내구성과 FY2026 가이던스를 가파른 밸류에이션·높은 공매도와 견줍니다 — 소프트웨어 에이전트 리스크까지 함께.

(출처: Nasdaq official quote API, Nasdaq official quote summary API, Nasdaq official short-interest API, Palantir Q4 2025 investor presentation PDF, OpenAI Codex page, Anthropic Claude Code)

공매도 잔량 50,576,677주. 숫자만 떼어 보면 극적이지만, 같은 Nasdaq 공매도 응답 안에 있는 days to cover 1.212798이 그 인상을 바로 눌러줍니다. 저희가 가장 먼저 연 자료가 바로 이 응답이었고, 밸류에이션 논의에 들어가기 전에 직전 결제일 기준과 견줘 읽었습니다. 그다음 이 잔량을 2026년 4월 13일 quote의 시가총액 약 3061.5억 달러 옆에 두면, 공매도 수치는 단독 수급 압박 신호가 아니라 실시간 주가에 묶인 숫자가 됩니다.

함께 읽을 글: 2026년 FOMC 일정이 말해주는 연준 인하 시점 | 탄소 크레딧 익스포저 전에 먼저 봐야 할 KRBN 래퍼 | 개별 종목을 고르기 전에 증권사부터 검증하세요

논지

팔란티어가 "진짜 회사인가"를 둘러싼 논쟁은 끝났습니다. 공식 Q4 2025 자료는 빠른 매출 성장, 미국 상업 부문의 가속, 큰 RPO, 큰 현금, 무차입 구조를 보여줍니다.

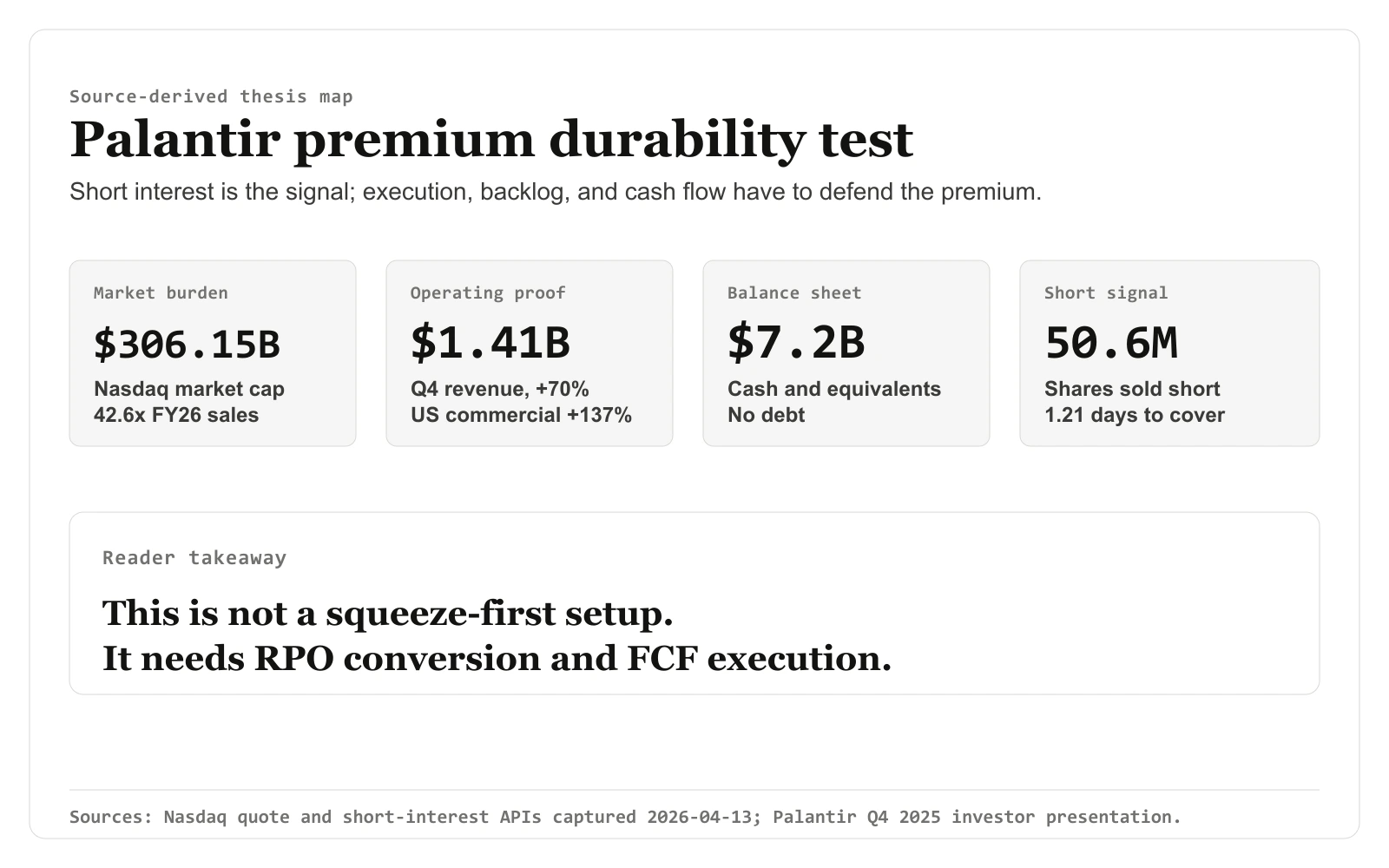

2026년 주가 질문은 더 좁습니다. 이 강점들이 PLTR 주가에 이미 들어간 프리미엄을 방어할 수 있느냐입니다. 2026년 4월 13일 캡처한 Nasdaq quote 응답은 PLTR이 $128.06, 시가총액은 약 $306.15 billion이라고 보여줬습니다. FY2026 매출 가이던스가 $7.182 billion~$7.198 billion이므로, 중간값 기준 선행 매출 멀티플은 약 42.6배입니다.

그래서 공매도가 글의 중심이 되면 안 됩니다. 더 유용한 프레임은 프리미엄 지속성입니다. 팔란티어가 프리미엄 소프트웨어 멀티플을 유지하려면 무엇이 계속 맞아야 하는가가 핵심입니다.

1차 출처 스냅샷

대표 맵은 시가총액 부담, 운영 증거, 현금 잔고, 공매도 맥락을 한 번에 묶어 프리미엄 지속성 프레임을 보여줍니다. 본문 증거는 시장 프리미엄, 공매도 유동성, 백로그와 가이던스의 내구성이라는 서로 겹치지 않는 세 가지 시각 역할만 남깁니다. Q4 매출 성장 슬라이드는 투자자 자료 캡처를 하나 더 반복하지 않도록 링크형 출처 노트로 낮춥니다.

출처 기반 시장 프리미엄 맵: 2026-04-13에 수집한 Nasdaq official quote APIs와 Palantir Q4 2025 investor presentation 가이던스 수치를 바탕으로 했습니다: PLTR 최종 거래가 $128.06, 시가총액 약 $306.15B, FY2026 매출 가이던스 중간값 약 $7.19B, 조정 잉여현금흐름 가이던스 중간값 약 $4.025B. 선행 매출 42.6배, implied FCF yield 1.3%, 선행 조정 잉여현금흐름 약 77배는 해당 수치에서 계산한 본문 수학입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다.

Quote API |

Summary API |

Investor presentation.

출처 기반 시장 프리미엄 맵: 2026-04-13에 수집한 Nasdaq official quote APIs와 Palantir Q4 2025 investor presentation 가이던스 수치를 바탕으로 했습니다: PLTR 최종 거래가 $128.06, 시가총액 약 $306.15B, FY2026 매출 가이던스 중간값 약 $7.19B, 조정 잉여현금흐름 가이던스 중간값 약 $4.025B. 선행 매출 42.6배, implied FCF yield 1.3%, 선행 조정 잉여현금흐름 약 77배는 해당 수치에서 계산한 본문 수학입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다.

Quote API |

Summary API |

Investor presentation.

이 수치는 밸류에이션 부담을 보여줍니다. 시가총액이 3060억 달러를 넘는 회사는 초기 AI 기대주가 아니라, 이미 주요 소프트웨어 플랫폼으로 가격이 매겨지고 있습니다.

출처 기반 공매도 맵: 2026-04-13에 수집한 Nasdaq official short-interest 및 quote API 수치를 바탕으로 했습니다. 강조된 값은 2026년 3월 31일 결제일 기준 공매도 잔량 50,576,677주, days to cover 1.212798, 평균 거래량 53,187,326주입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다.

Short-interest API |

Summary API.

출처 기반 공매도 맵: 2026-04-13에 수집한 Nasdaq official short-interest 및 quote API 수치를 바탕으로 했습니다. 강조된 값은 2026년 3월 31일 결제일 기준 공매도 잔량 50,576,677주, days to cover 1.212798, 평균 거래량 53,187,326주입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다.

Short-interest API |

Summary API.

공매도 잔량은 큽니다. 하지만 days to cover가 해석을 바꿉니다. 이 데이터는 기술적 수급 압박에 기대야 하는 구조보다, 밸류에이션 의견 차이가 큰 유동성 높은 종목에 더 가깝습니다.

출처 노트: Palantir Q4 2025 investor presentation PDF, page 4, 2026-04-13 캡처. 운영 모멘텀 근거는 여기서 인용으로 유지합니다: 매출 $1.41 billion, 미국 상업 매출 $507 million, 조정 영업이익 $798 million.

출처 기반 RPO 커버리지 맵: Palantir Q4 2025 investor presentation PDF 수치를 바탕으로 했습니다: total RPO $4.21B, long-term RPO $2.59B, Q4 billings $1.489B, Q4 매출 $1.41B, 미국 상업 매출 $507M. 59%와 36% 커버리지 비율은 total RPO와 long-term RPO를 FY2026 매출 가이던스 중간값과 비교한 본문 계산입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다.

Investor presentation.

출처 기반 RPO 커버리지 맵: Palantir Q4 2025 investor presentation PDF 수치를 바탕으로 했습니다: total RPO $4.21B, long-term RPO $2.59B, Q4 billings $1.489B, Q4 매출 $1.41B, 미국 상업 매출 $507M. 59%와 36% 커버리지 비율은 total RPO와 long-term RPO를 FY2026 매출 가이던스 중간값과 비교한 본문 계산입니다. 수치는 출처 기반이며, 레이아웃은 편집 렌더링입니다.

Investor presentation.

RPO는 이 이야기가 단일 분기 헤드라인보다 내구성이 있다는 점을 보여줍니다. total RPO는 $4.21 billion, long-term RPO는 $2.59 billion이었습니다. 이 숫자가 PLTR을 싸게 만들지는 않지만, 시장이 높은 멀티플을 지불하는 이유는 설명해 줍니다.

시장이 가격에 반영한 것

시장은 팔란티어를 AI가 소프트웨어 제작 비용을 바꾸는 국면에서도 전략적 중요성을 유지할 가능성이 높은 회사로 보고 있습니다.

공매도 패널이 뒷받침하는 논점은 더 좁습니다. 의견 차이는 존재하지만, 캡처된 Nasdaq API만으로 이 종목을 깔끔한 수급 압박 논지로 만들 수는 없습니다. 해당 데이터는 2026년 3월 31일 결제일 기준 공매도 잔량 50,576,677주와 days to cover 1.212798을 제공합니다. 캡처된 증거 세트에는 유통주식 대비 공매도 비율이나 이전 기간 추이가 들어 있지 않으므로, 이 글은 두 값을 새로 만들어 넣지 않습니다.

가격에는 네 가지 전제가 들어가 있습니다. 미국 상업 성장률이 소프트웨어 평균보다 훨씬 높게 유지된다는 전제, RPO가 실제 매출로 계속 전환된다는 전제, $7.2 billion 현금과 무차입 구조가 전략적 유연성으로 남는다는 전제, 그리고 팔란티어 제품이 운영 통제에 충분히 가까워 코딩 에이전트에 의해 쉽게 범용화되지 않는다는 전제입니다.

이 가운데 두 전제는 본문에 이미 나온 숫자만으로 크기를 직접 잴 수 있습니다. total RPO $4.21 billion을 FY2026 매출 중간값 $7.19 billion 옆에 놓으면, 계약된 백로그가 내년 가이던스 매출의 약 59%를 이미 덮고 있고, long-term RPO $2.59 billion만으로도 약 36%를 덮습니다. 따라서 두 번째 전제는 막연한 믿음이 아닙니다. 가이던스의 절반 이상이 이미 계약으로 잡혀 있고, 남은 질문은 수요가 존재하느냐가 아니라 전환 시점입니다.

마지막 전제 때문에 Codex와 Claude Code가 논의에 들어옵니다. 다만 증거 스택을 지배할 필요는 없습니다. 코딩 에이전트는 반복 구현 업무에 가치가 집중된 소프트웨어 카테고리를 압박할 수 있습니다. 팔란티어의 논리는 다릅니다. 팔란티어는 배치된 운영 시스템, 데이터 통합, 거버넌스, 의사결정 워크플로를 판매합니다.

주가는 이미 이 차이가 중요하다고 가정합니다. 선행 매출 약 42.6배, FY2026 조정 잉여현금흐름 중간값 기준 약 1.3% implied FCF yield라면, PLTR에는 느슨한 실행 스토리를 허용할 공간이 많지 않습니다. 이 1.3% 수익률을 뒤집으면 시장은 선행 잉여현금흐름의 약 77배를 지불하고 있다는 뜻이고, 이는 매출에 매기는 42.6배의 거의 두 배입니다. 이 격차에 베팅의 전부가 한 숫자로 담겨 있습니다. 지금부터 마진이 계속 확대돼야만 가격이 성립하므로, 부진한 분기가 타격을 주는 곳은 매출 라인이 아니라 잉여현금흐름 라인입니다.

논지를 흔드는 리스크

가장 큰 리스크는 멀티플 압축입니다. 팔란티어가 좋은 사업체로 남아도, 성장률이 현재 멀티플이 기대하는 것보다 빨리 정상화되면 주가 결과는 나빠질 수 있습니다.

두 번째 리스크는 RPO와 billings가 더 이상 서사를 강화하지 못하는 경우입니다. 계약 수요가 둔화되면, 현재 매출 성장의 지속성을 입증할 근거가 줄어듭니다.

세 번째 리스크는 소프트웨어 섹터 전체의 재평가입니다. 시장이 AI 관련 고멀티플 소프트웨어가 너무 앞서 가격에 반영됐다고 판단하면, 팔란티어의 프리미엄도 함께 압축될 수 있습니다.

공매도 데이터는 강세 논지가 아니라 심리 지표로 읽어야 합니다. 큰 공매도 잔량은 의견 차이를 보여줍니다. 사업이 멀티플을 계속 정당화해야 한다는 부담을 없애주지는 않습니다.

논리가 바뀌는 조건

팔란티어의 그림은 미국 상업 매출이 소프트웨어 섹터보다 훨씬 높은 속도로 계속 성장하고, RPO가 계속 쌓이며, 잉여현금흐름 전환력이 강하게 유지되고, 무차입 재무구조가 이어질 때 좋아집니다.

반대로 미국 상업 성장률이 빠르게 둔화되거나, RPO 전환이 약해지거나, 조정 잉여현금흐름이 가이던스를 밑돌거나, 시장이 코딩 에이전트를 모든 고멀티플 소프트웨어를 함께 재평가할 이유로 보기 시작하면 논지는 약해집니다.

PLTR은 수급 압박 종목이라기보다 비싼 내구성 거래로 보는 것이 더 정확합니다. 회사에는 실제 증거가 있습니다. 주가는 이미 그 증거를 공격적으로 반영하고 있습니다.