시장 & 매크로6 min read

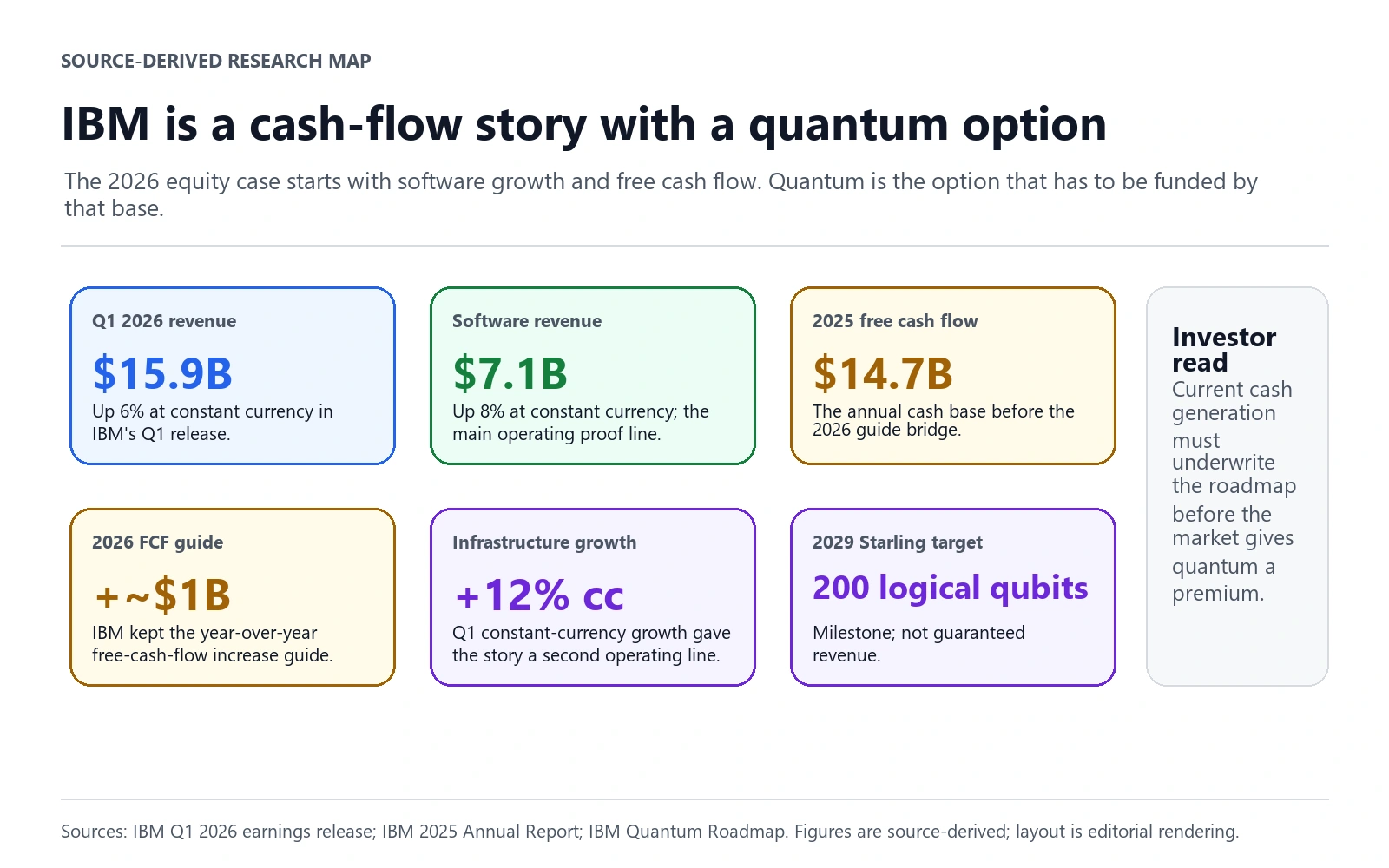

IBM 주식: 양자컴퓨팅이라는 선택권을 받치는 소프트웨어 현금흐름

양자컴퓨팅 로드맵은 헤드라인을 가져가지만, IBM의 2026년 주식 논리는 소프트웨어 성장·인프라 반등·자유현금흐름에 놓여 있습니다 — 밸류에이션과 공매도까지.

Hynexly Research Team·

아카이브

카테고리 전체에서 현재 공개된 글을 한 번에 살펴보세요.

주제별 데스크

강한 투자 아카이브는 첫 클릭이 분명해야 합니다. Hynexly는 범위를 의도적으로 좁혀 각 데스크가 일반적인 글 더미가 아니라 명확한 관점을 갖도록 유지합니다.

시장 & 매크로

22개 글

이 데스크의 최신 글

IBM 주식: 양자컴퓨팅이라는 선택권을 받치는 소프트웨어 현금흐름양자컴퓨팅 로드맵은 헤드라인을 가져가지만, IBM의 2026년 주식 논리는 소프트웨어 성장·인프라 반등·자유현금흐름에 놓여 있습니다 — 밸류에이션과 공매도까지.

그린 전환

11개 글

이 데스크의 최신 글

엔페이즈는 손익을 이미 고쳤고 솔라엣지는 아직 고치는 중이다엔페이즈는 Q4 2025 순이익이 플러스로 돌아섰고, 솔라엣지의 손익 복구는 아직 끝나지 않았습니다. 2026년 ENPH·SEDG가 실제로 갈리는 지점.

에너지 & 원자재

4개 글

이 데스크의 최신 글

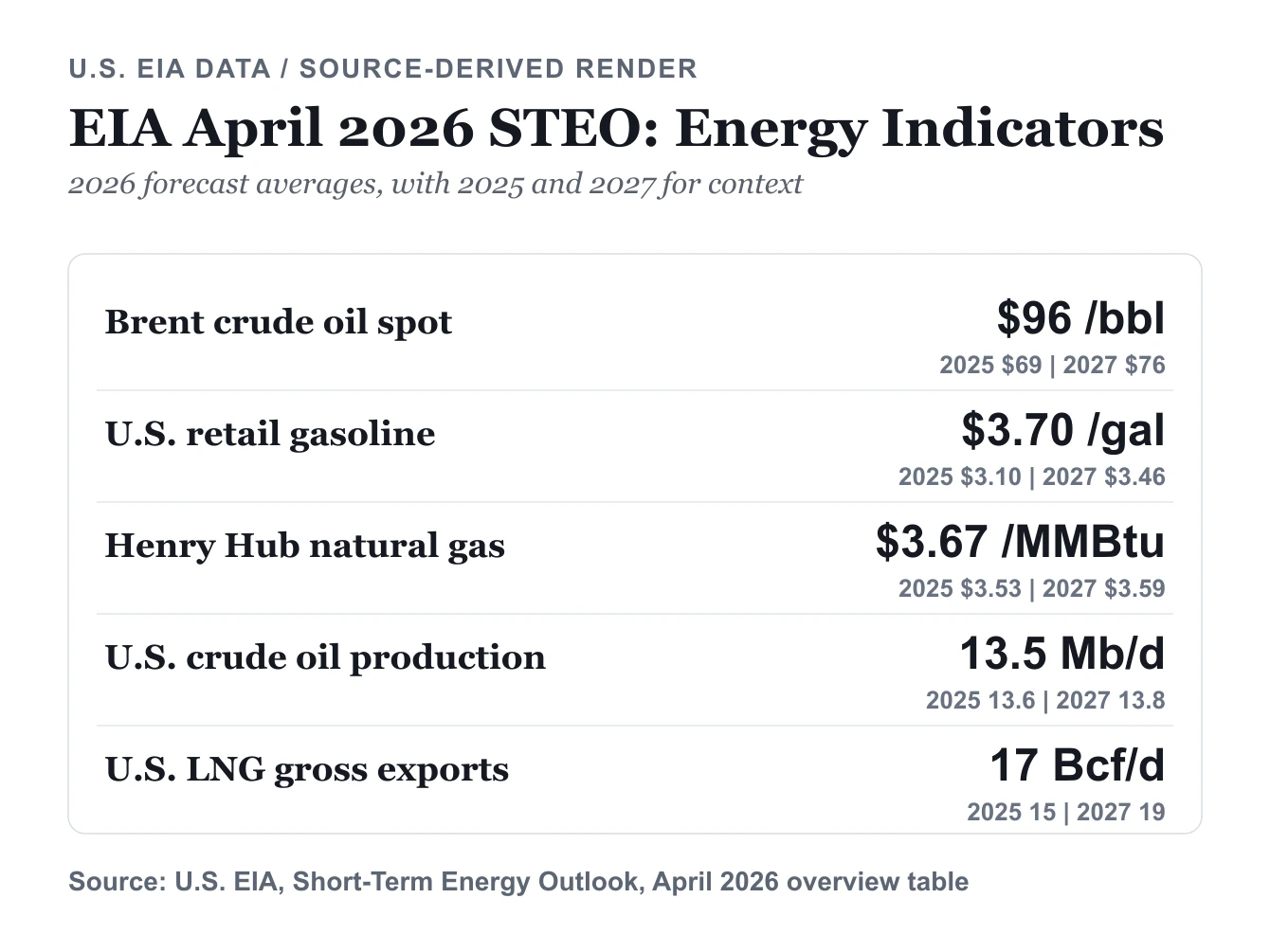

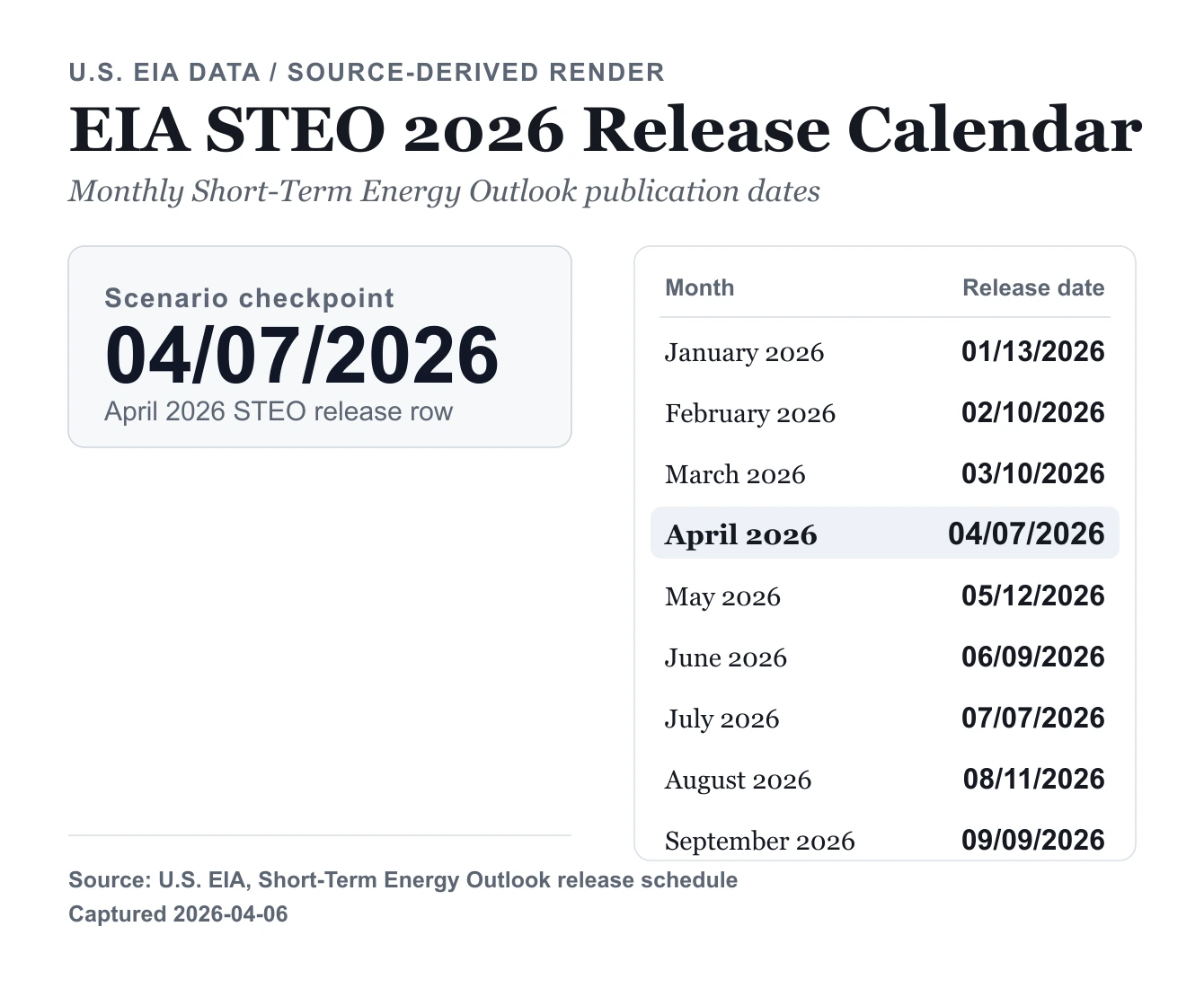

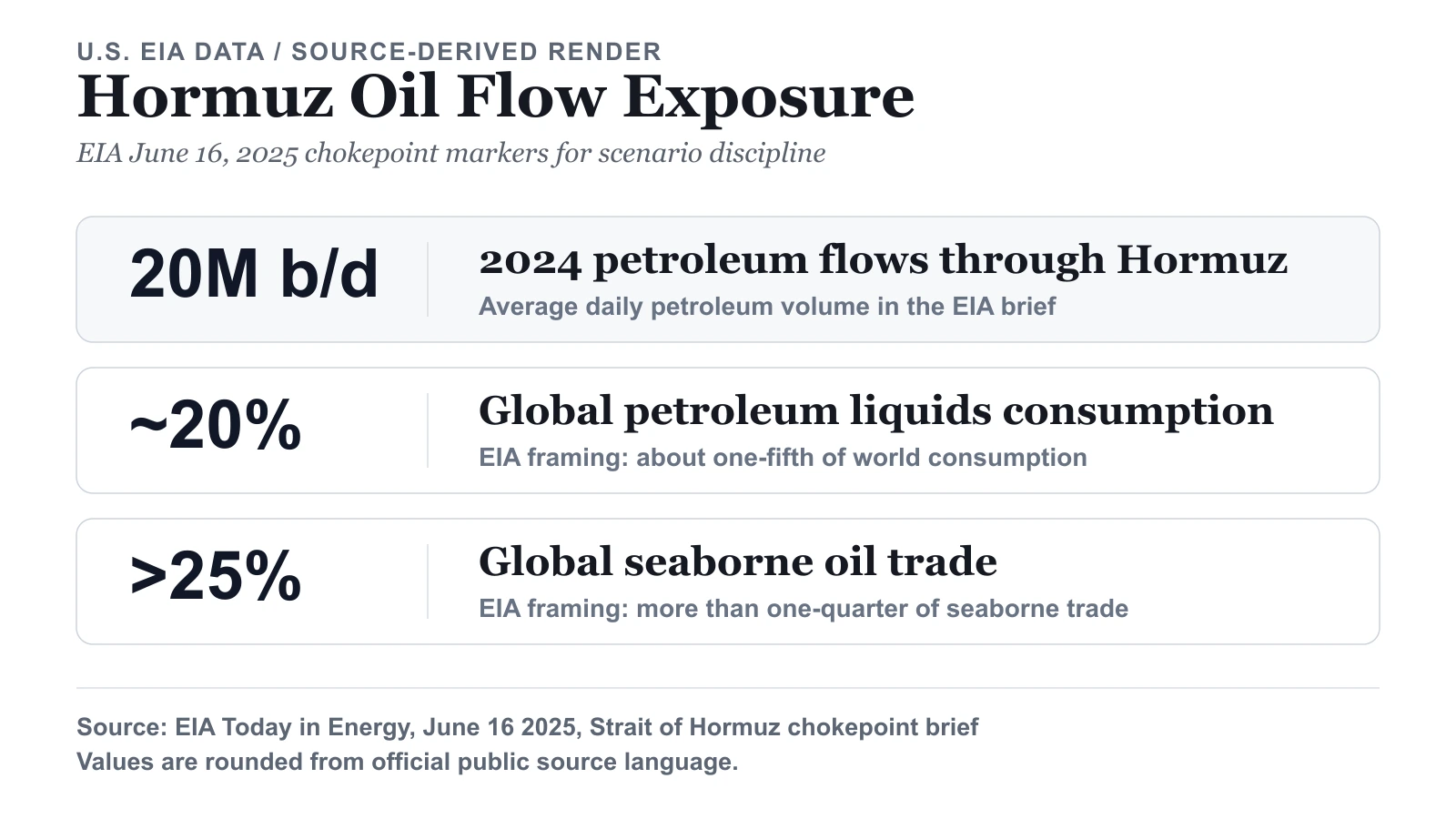

EIA 4월 STEO가 호르무즈 차질을 연료 가격과 LNG 설비로 읽어내는 방식EIA 2026년 4월 STEO를 호르무즈 생산 차질 위험, 연료 가격 재조정, 브렌트 스프레드, 미국 LNG 수출 설비 한계의 관점에서 읽습니다.

테크 & 도구

3개 글

이 데스크의 최신 글

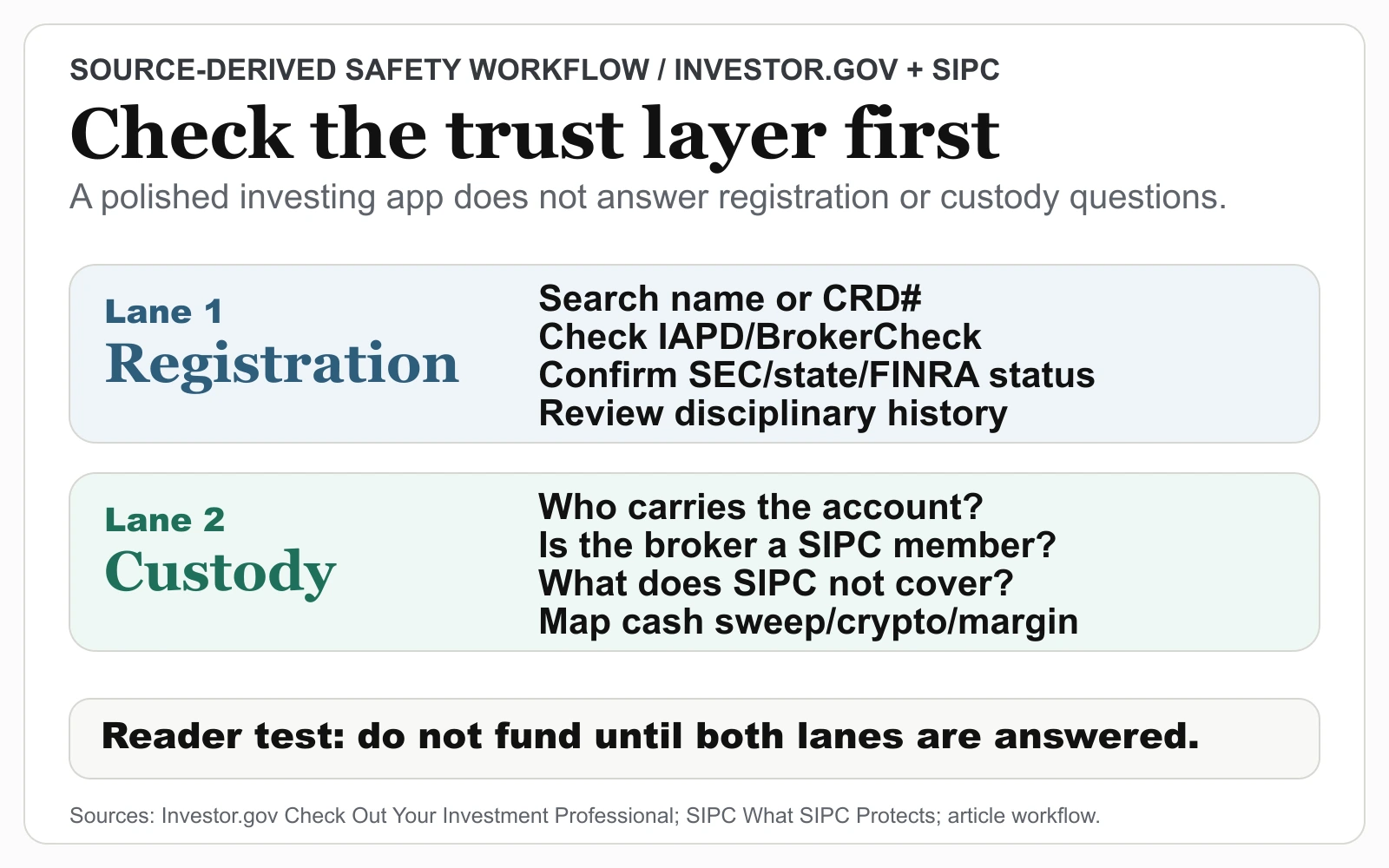

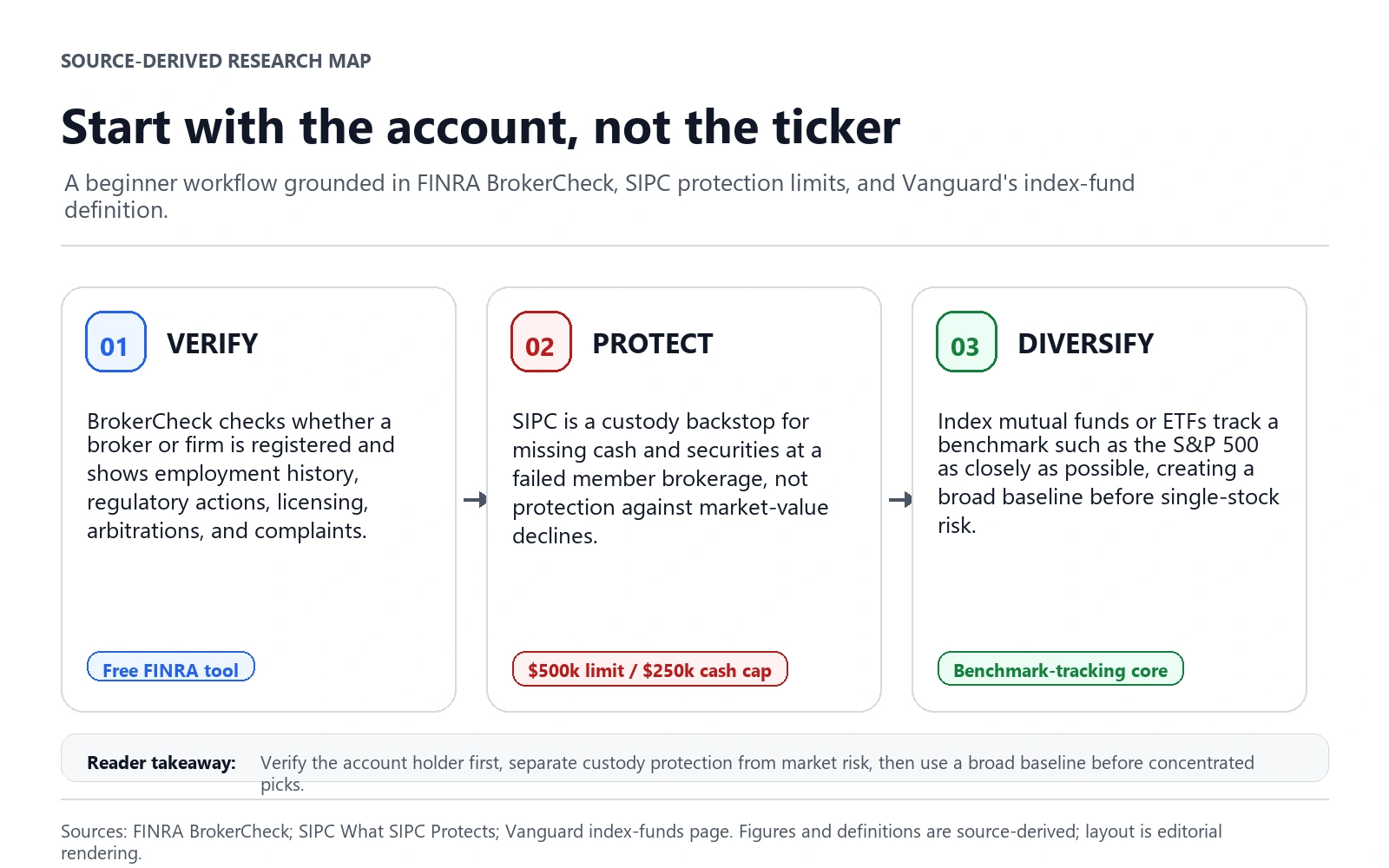

투자 앱에 돈 넣기 전, BrokerCheck와 SIPC가 알려주는 것투자 앱에 돈을 넣기 전에: BrokerCheck로 등록을 확인하고, custody를 점검하고, SIPC가 실제 보호하는 범위를 이해합니다. 2026년 source-first 워크플로.

전체 아카이브

데스크별 진입점이 아니라 전체 기록을 보고 싶을 때 이 목록을 사용하세요.

양자컴퓨팅 로드맵은 헤드라인을 가져가지만, IBM의 2026년 주식 논리는 소프트웨어 성장·인프라 반등·자유현금흐름에 놓여 있습니다 — 밸류에이션과 공매도까지.

투자 앱에 돈을 넣기 전에: BrokerCheck로 등록을 확인하고, custody를 점검하고, SIPC가 실제 보호하는 범위를 이해합니다. 2026년 source-first 워크플로.

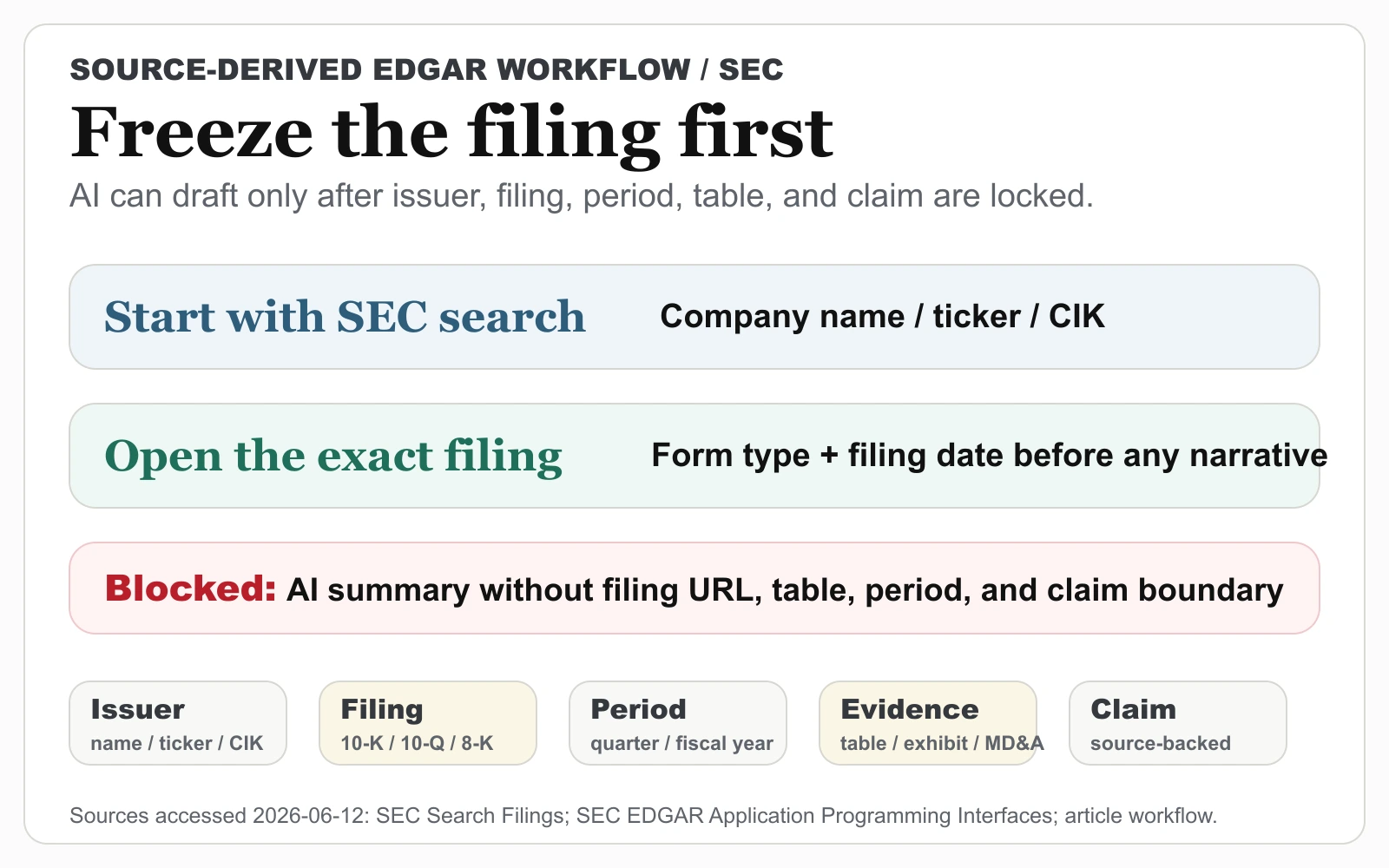

SEC EDGAR에서 회사·공시 유형·기간·첨부·정확한 증거 표를 고정한 뒤에야 AI 보조 리서치가 발행 가능한 분석이 됩니다. 2026년 워크플로.

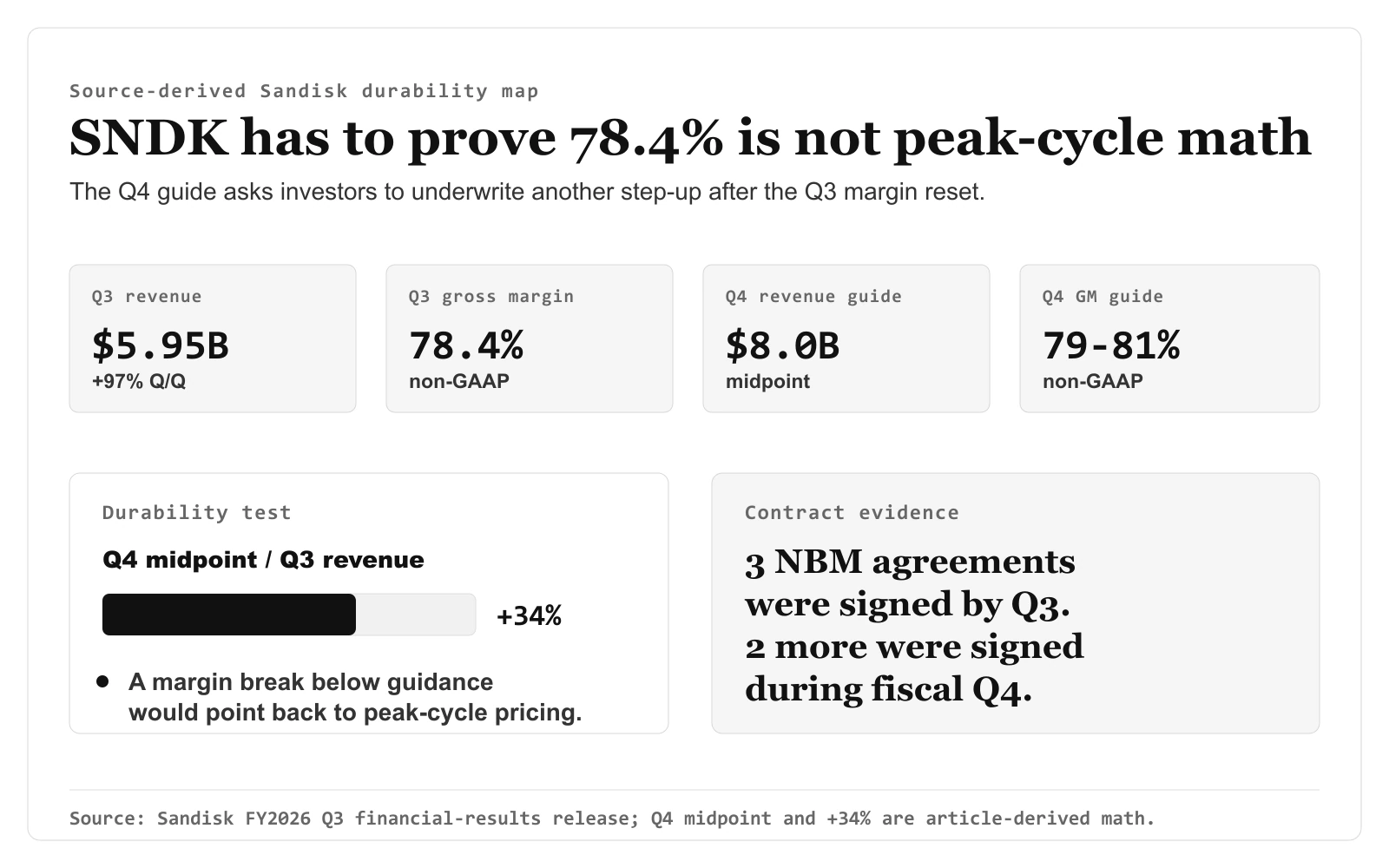

샌디스크의 FY2026 3분기 마진 리셋은 실적 후 매도세와 높은 공매도를 만났습니다. SNDK 사이클의 지속 여부를 가르는 Q4 지속성 검증.

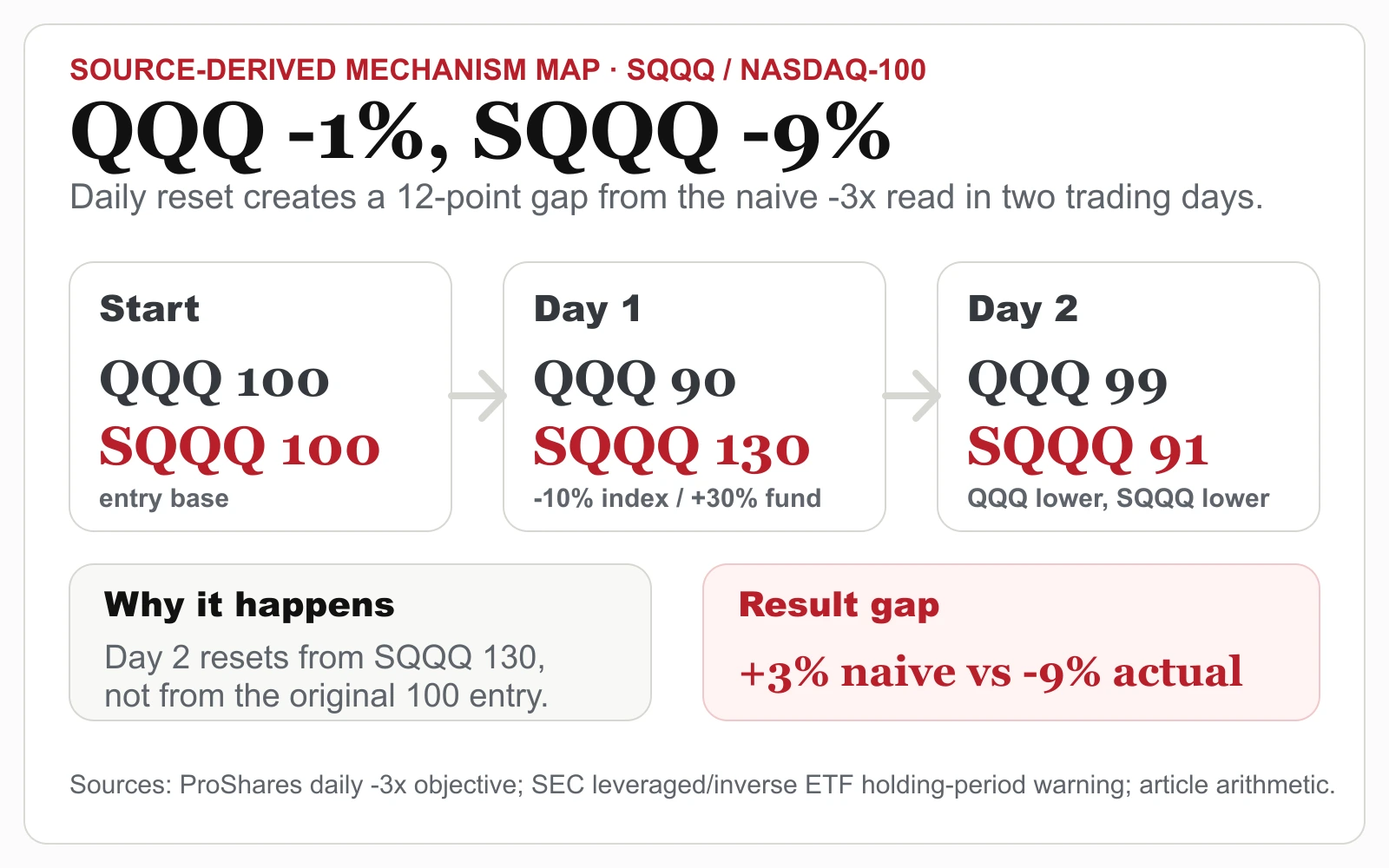

SQQQ의 일일 리셋 수학은 신비가 아니라 문서화돼 있습니다. 3배 인버스 NASDAQ 헤지가 2026년에 구조적으로 성립하는 좁은 타이밍 조건.

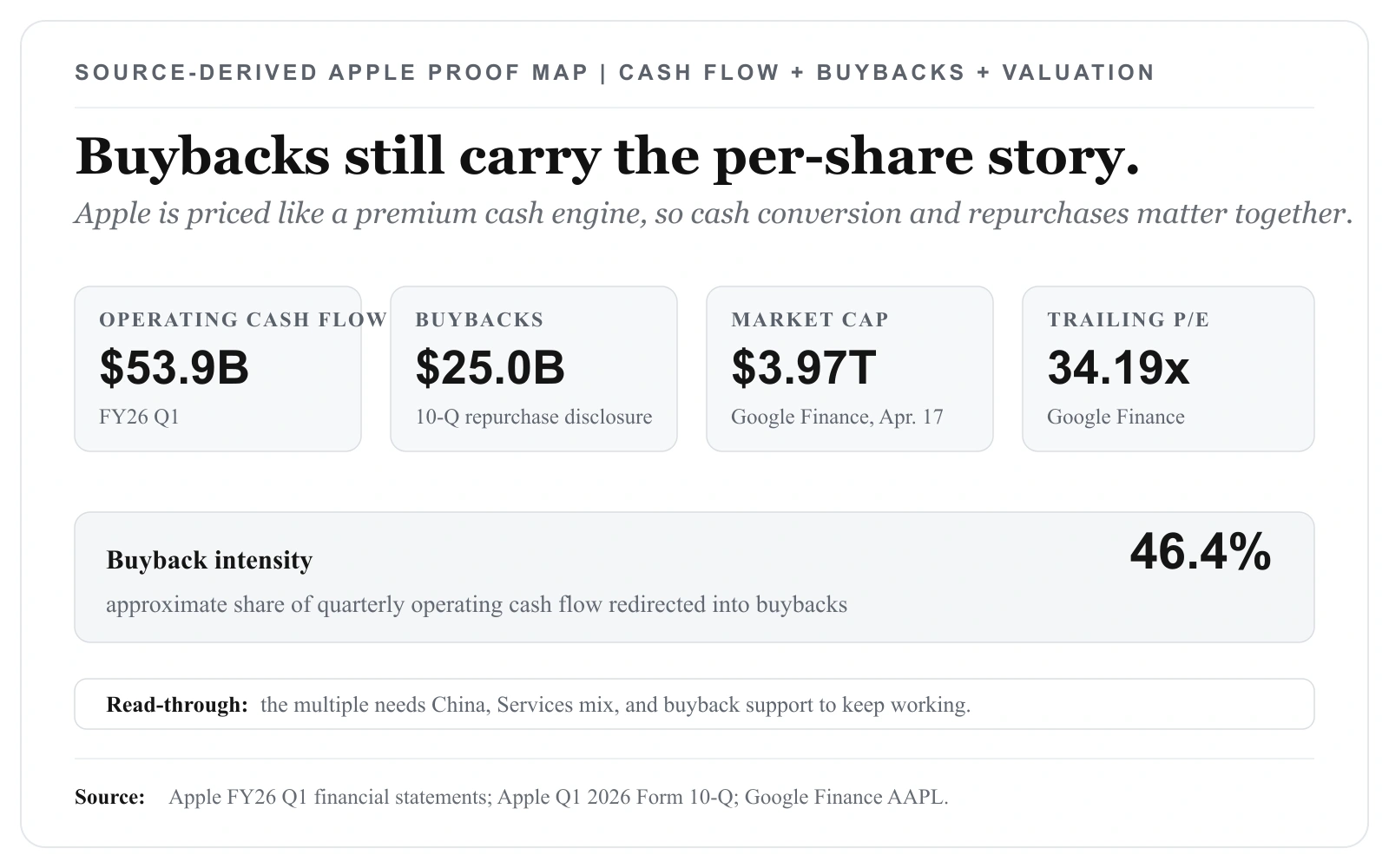

애플의 FY26 1분기는 서비스 마진·영업현금흐름·자사주 매입에 기댑니다 — 시장이 이미 지불하는 밸류에이션에 비춰 따져봅니다.

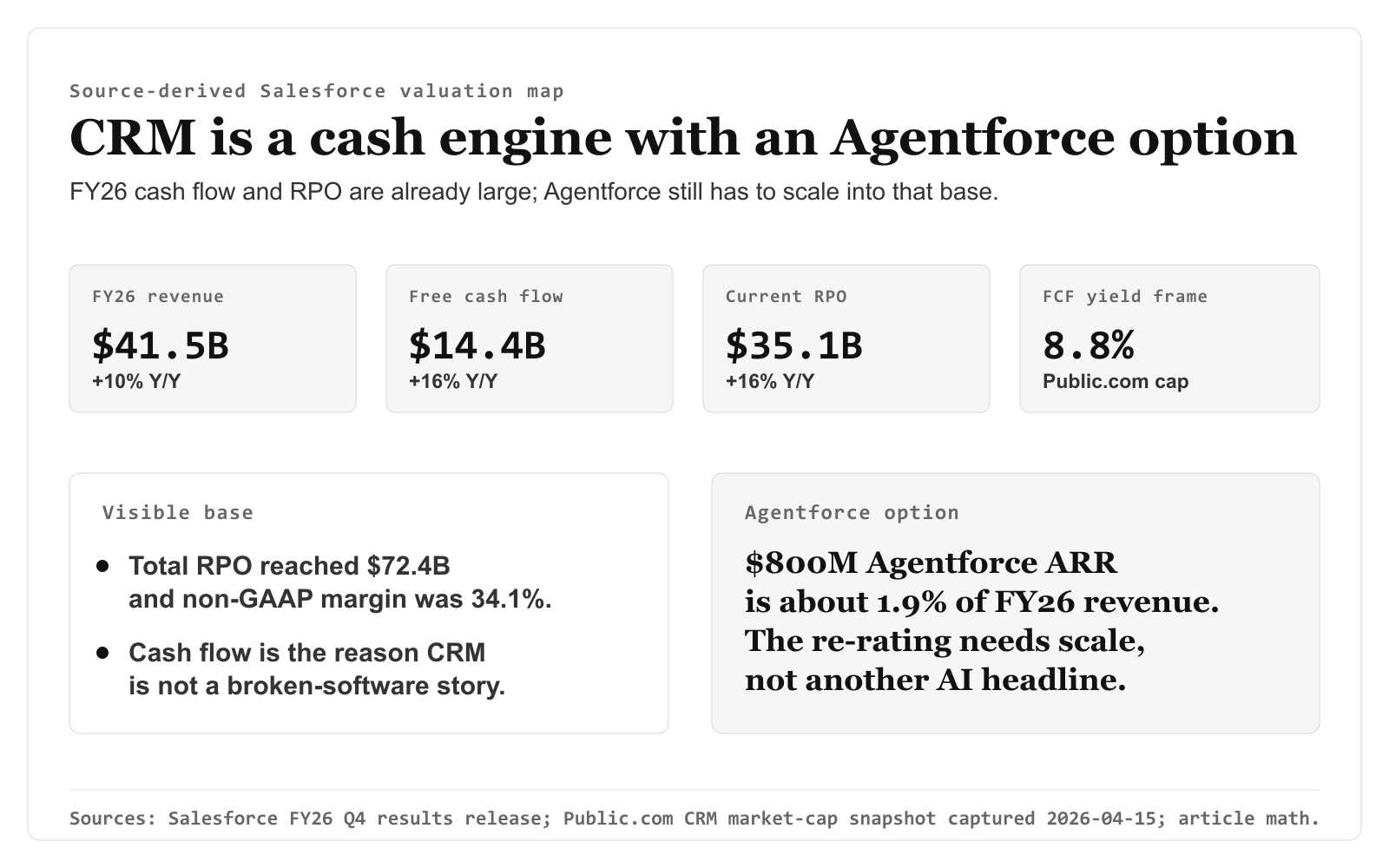

Agentforce ARR과 RPO 깊이를 FY26 현금흐름·대규모 자사주 매입 비용에 견주고, 10-K가 말하는 2026년 AI 수익화를 읽습니다.

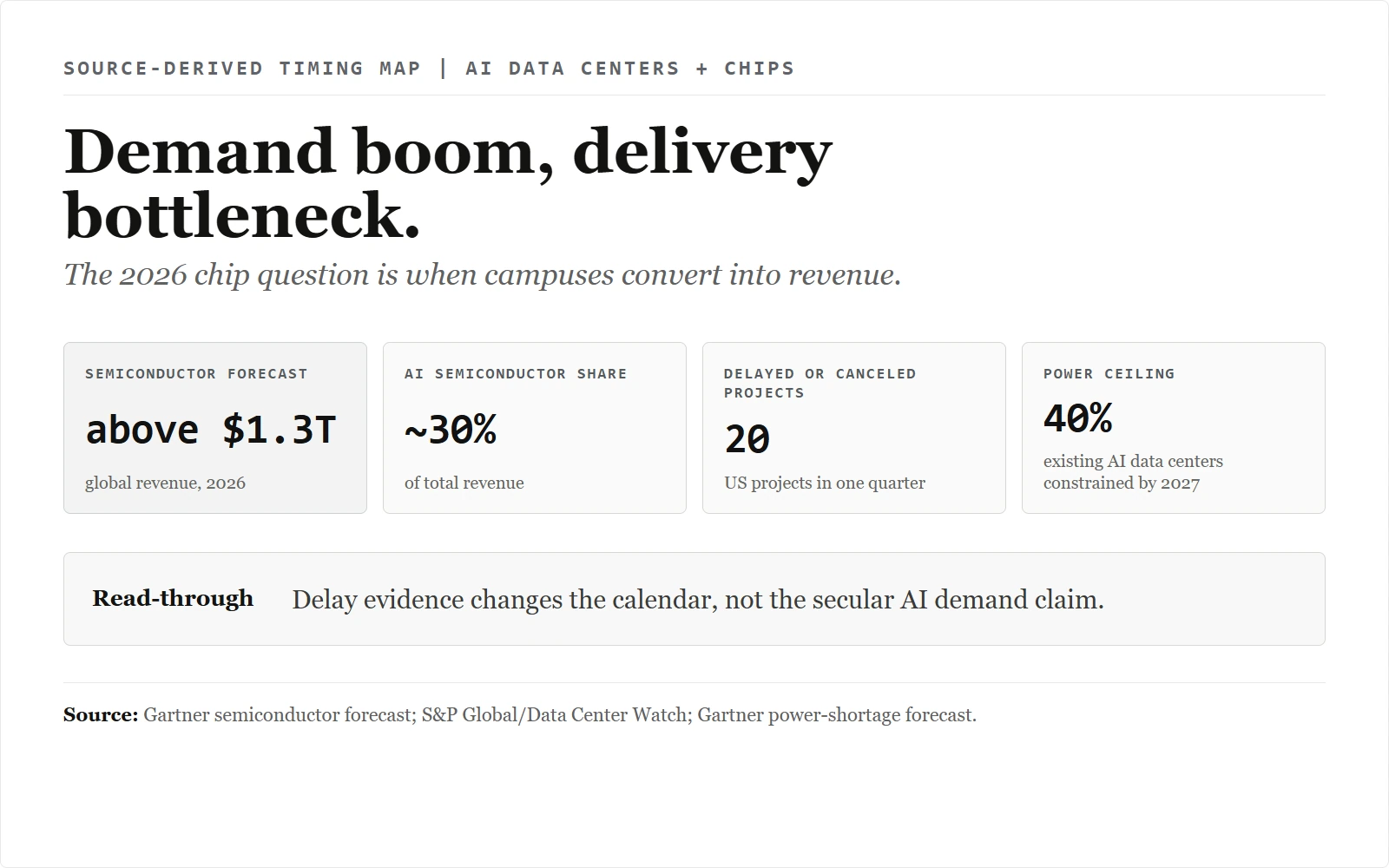

프로젝트 지연과 전력 제약은 칩 수요 붕괴와 다릅니다. AI 데이터센터 공급, 하이퍼스케일러 백로그, 그리고 근거가 실제로 말하는 것을 2026년 시점에서 봅니다.

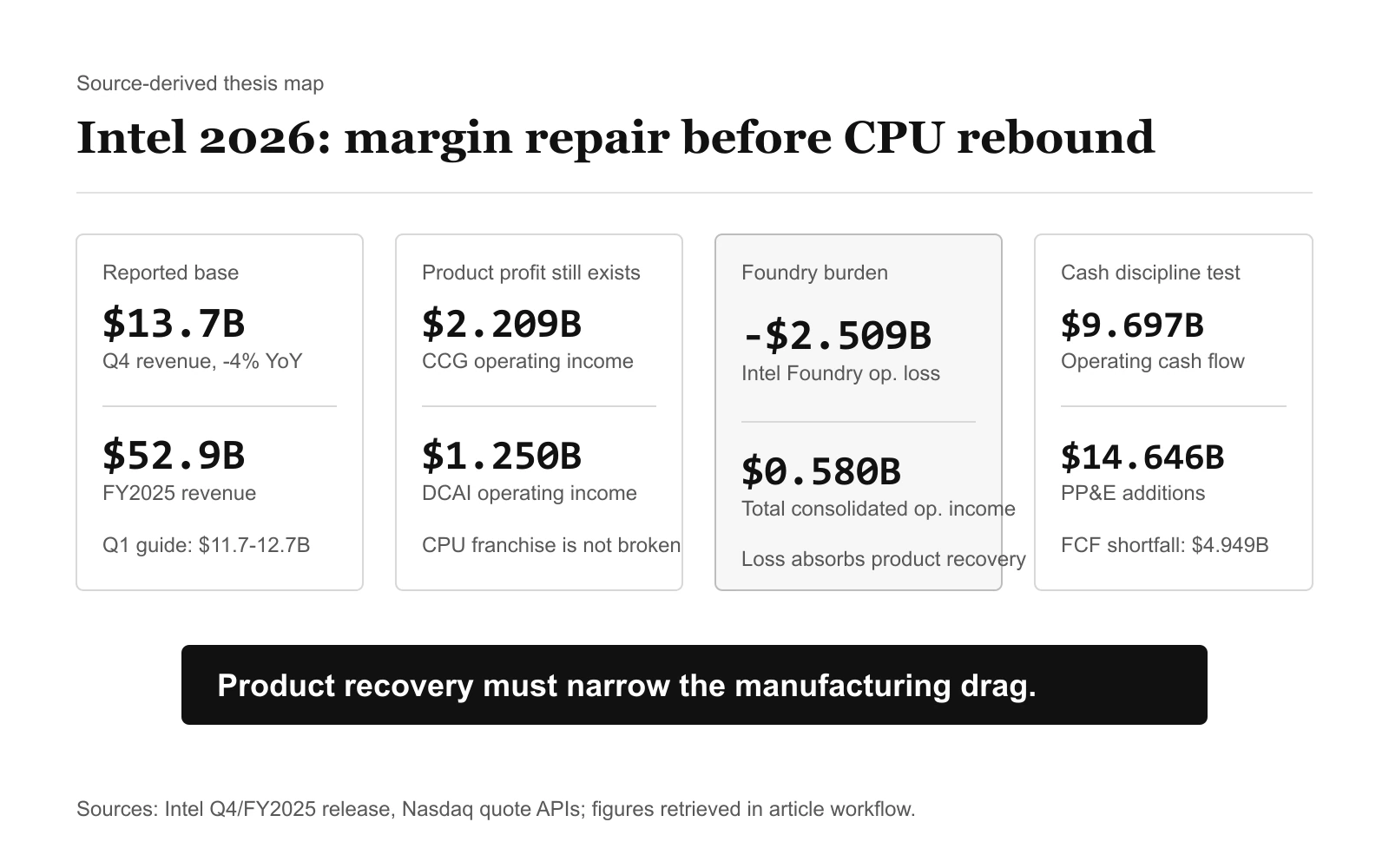

인텔의 제품 세그먼트는 여전히 벌고, 파운드리는 적자를 냅니다. 시가총액 부담 뒤의 세그먼트 이익·현금흐름 커버리지·PC 사이클을 읽는 2026년 분석.

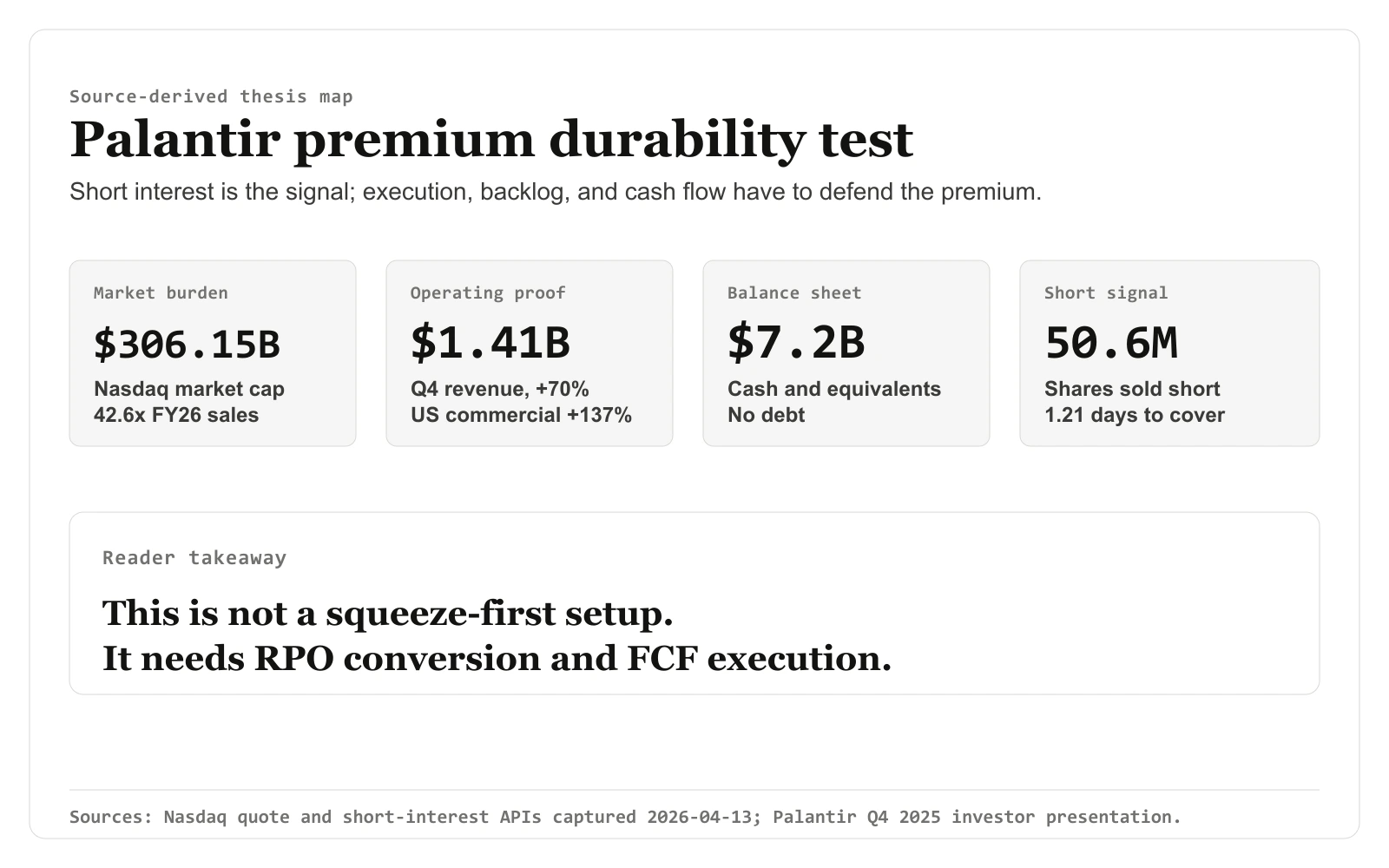

팔란티어의 RPO 내구성과 FY2026 가이던스를 가파른 밸류에이션·높은 공매도와 견줍니다 — 소프트웨어 에이전트 리스크까지 함께.

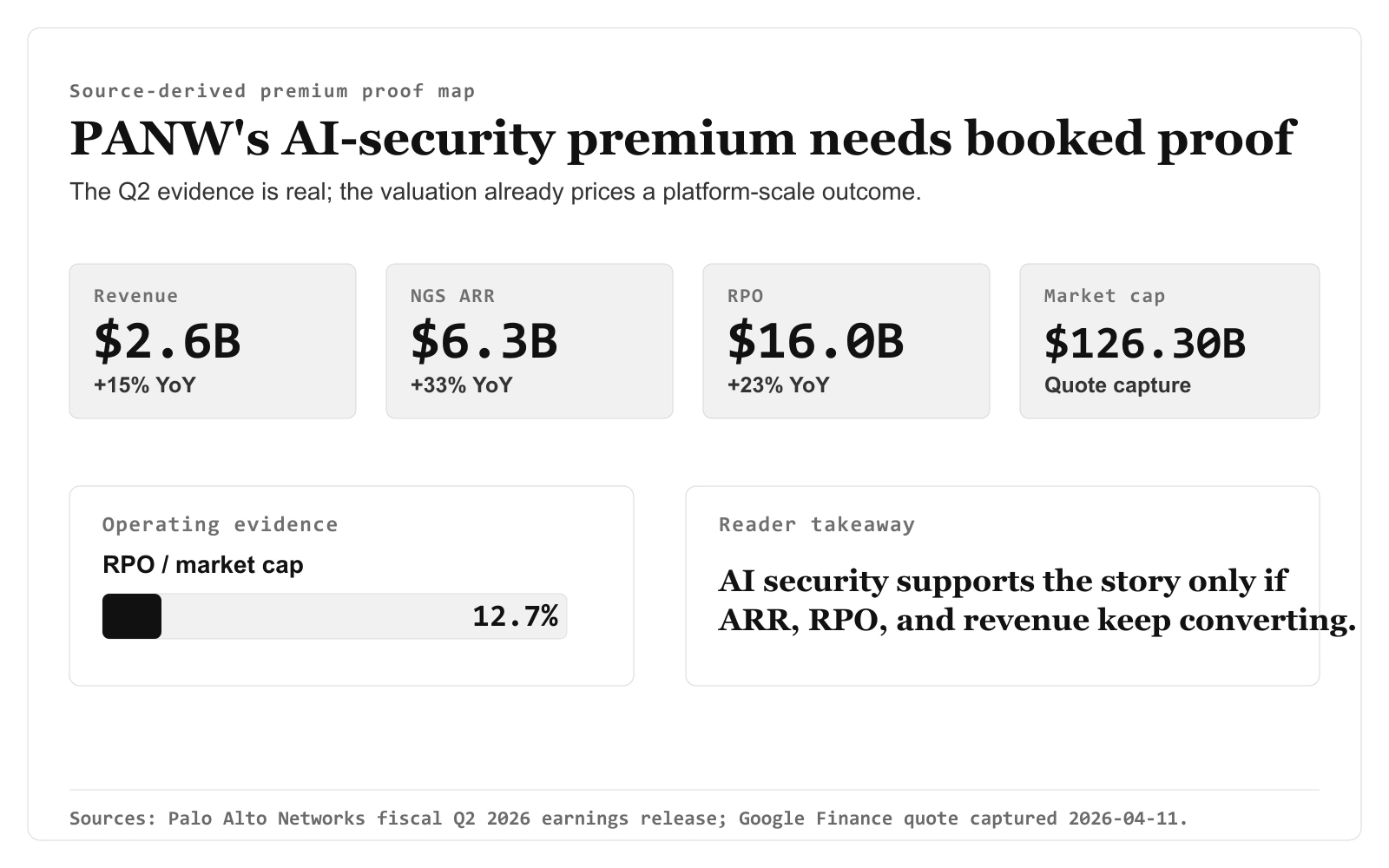

팔로알토의 Q2 ARR·RPO 근거를 밸류에이션에 견주고, AI 코딩 에이전트가 PANW가 파는 공격면을 넓히는지 따져보는 2026년 분석.

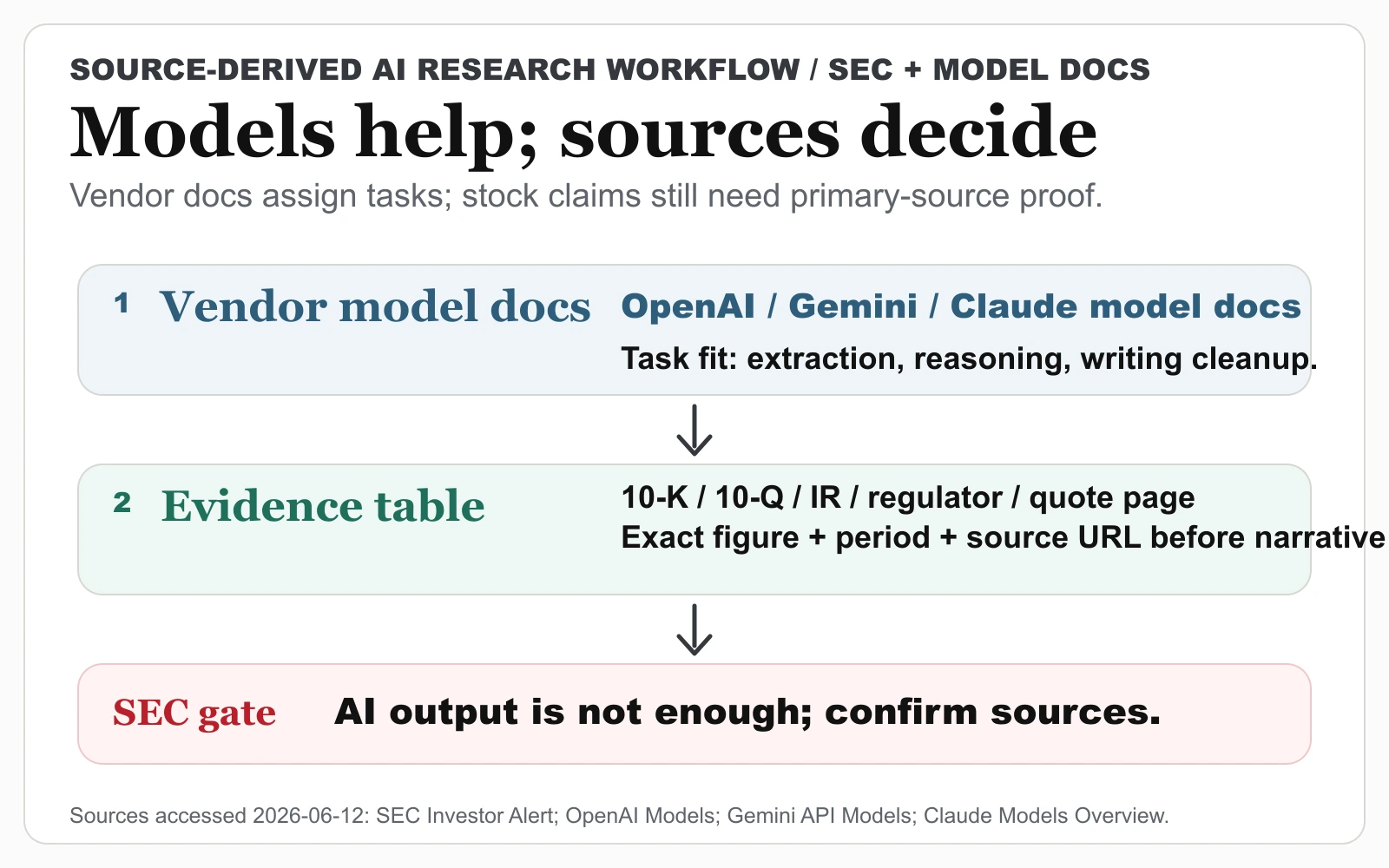

ChatGPT·Gemini·Claude를 주식 리서치에 쓰되, 모델 출력은 공시·출처 기반 증거 맵·편집 검증보다 앞서지 않게. 과장이 아니라 2026년 운영 모델.

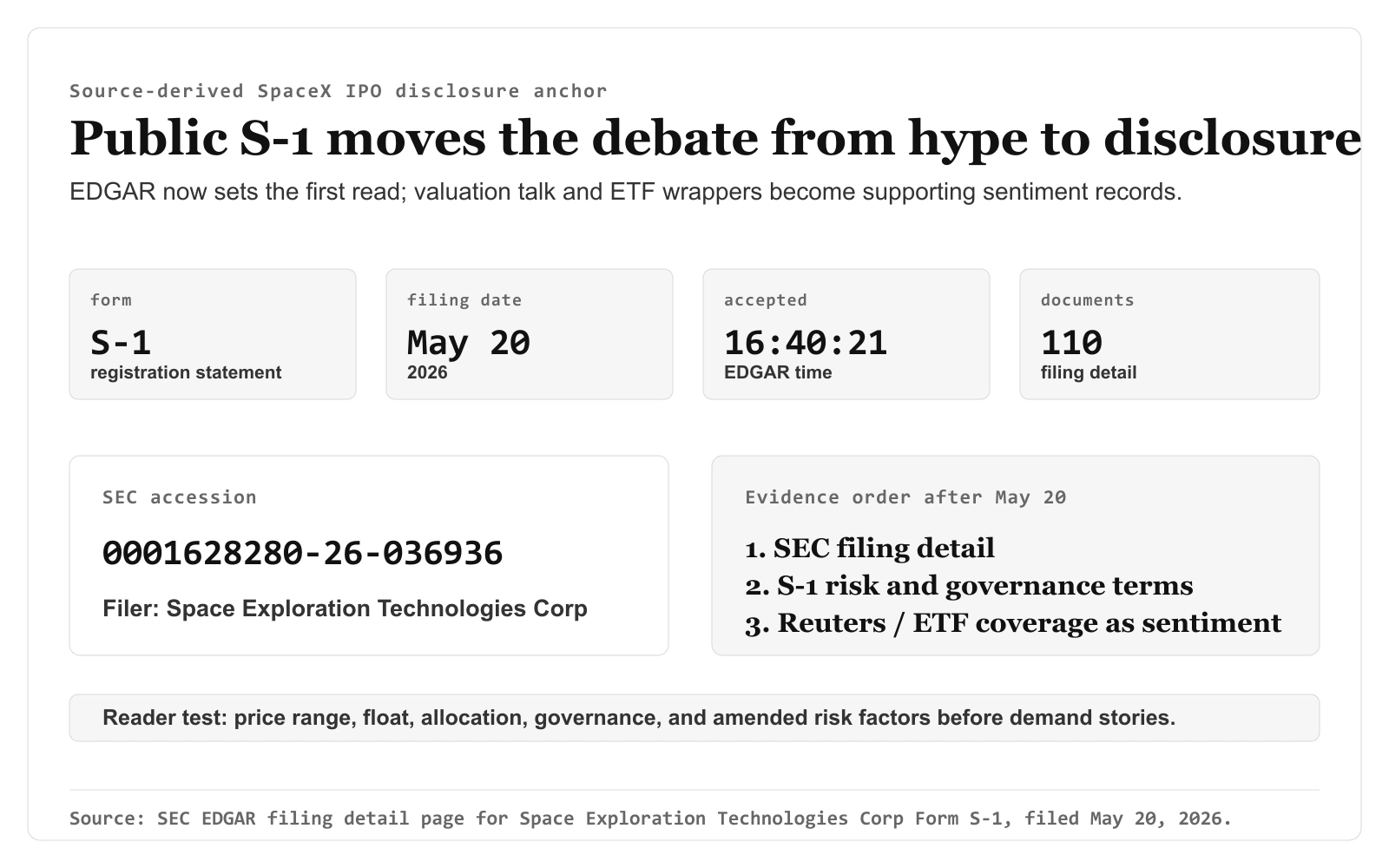

스페이스X의 공개 S-1은 2026년 5월 20일 제출됐다. 이제 2026년 IPO 논의는 사전 기대와 국내 ETF 포장보다 공시 품질, 밸류에이션, 지배구조, 유통물량 리스크를 S-1과 비교하는 문제로 이동했다.

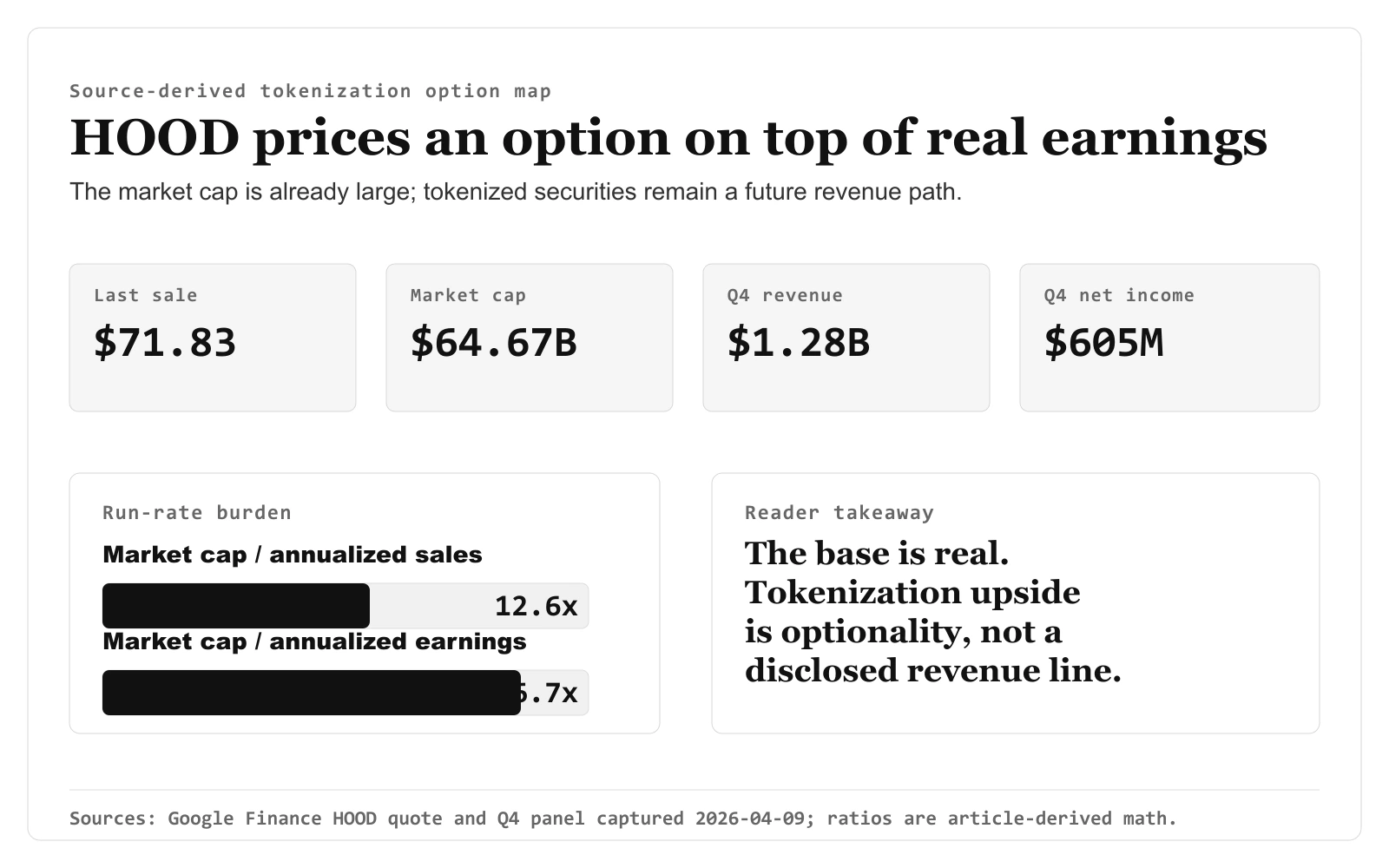

로빈후드의 기존 실적 기반은 실재하고, 토큰화 상방은 옵션입니다. 10-K의 암호자산 규제 언어와 SEC 신호에 근거한 2026년 분석.

엔페이즈는 Q4 2025 순이익이 플러스로 돌아섰고, 솔라엣지의 손익 복구는 아직 끝나지 않았습니다. 2026년 ENPH·SEDG가 실제로 갈리는 지점.

Tesla의 2025년 4분기 업데이트는 440.59억 달러의 현금 기반과 physical AI 로드맵을 보여주지만, 자동차 매출은 여전히 감소했다. 2026년 핵심은 SpaceX를 Tesla 매출처럼 보지 않으면서 robotaxi와 Optimus 근거가 1조 달러대 밸류에이션을 설명할 수 있느냐다.

First Solar의 2026년 승부는 백로그 전환, 미국 ASP 가정, 현금 여력에 달렸습니다 — 회사 자체 공식 가이던스에 비춰 점검합니다.

Plug Power의 2025년 4분기 및 연간 실적 발표는 연간 매출 약 7억1000만 달러, 분기 gross profit 흑자 전환, 연말 unrestricted cash 3억6850만 달러를 보여줬다. 2026년 핵심 쟁점은 마진 개선과 자산 유동화가 현금 소모를 줄여 런웨이를 늘릴 수 있느냐다.

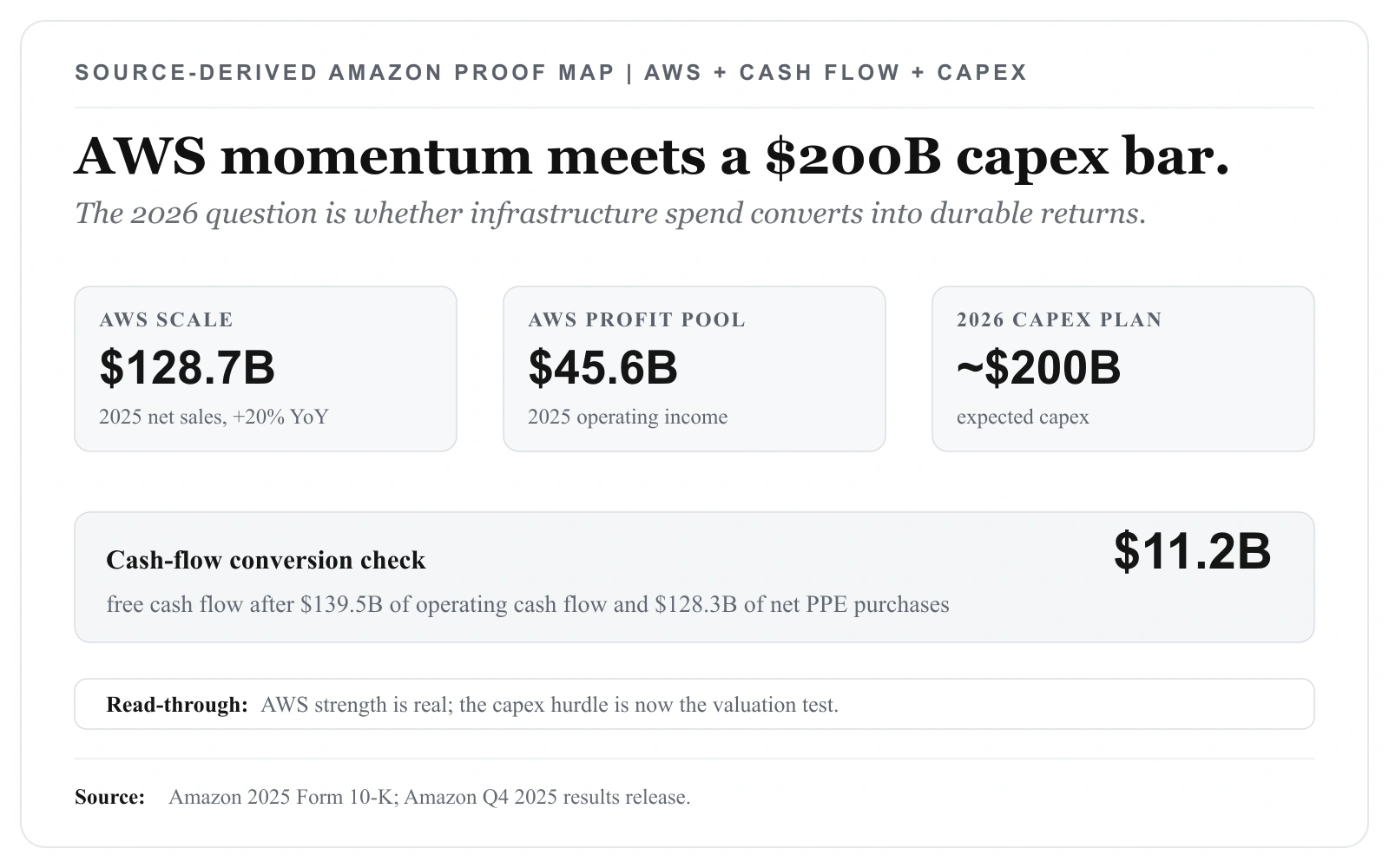

아마존의 2025년 Form 10-K와 4분기 발표는 AWS 재가속, AWS 영업이익 456억 달러, 영업현금흐름 1,395억 달러, 2026년 약 2,000억 달러 capex 계획을 함께 보여준다. AMZN의 핵심 쟁점은 AI 인프라 비용이 눈에 보이는 수익으로 돌아오느냐다.

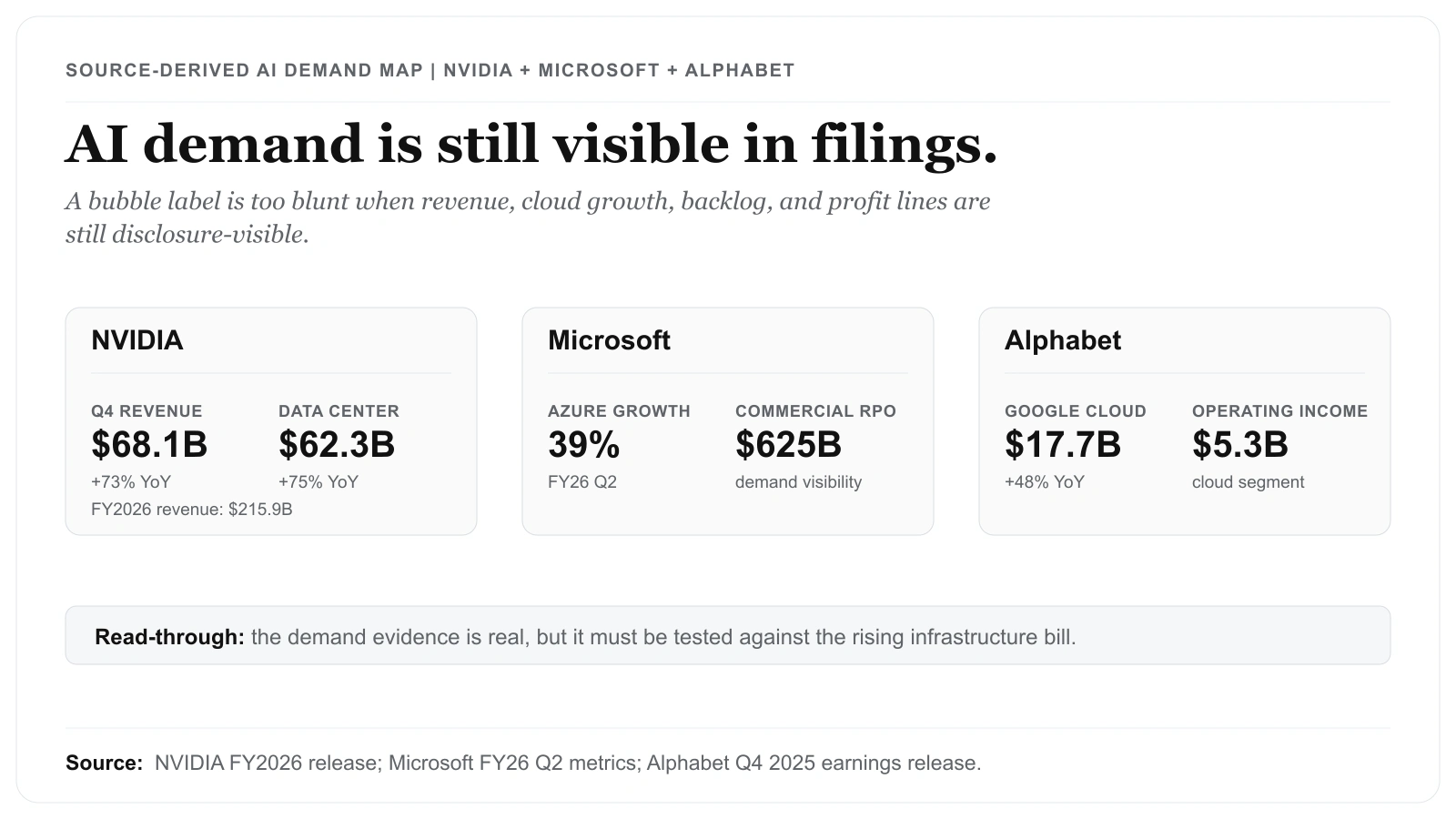

알파벳의 2025년 4분기 자료는 Google Cloud 매출 48% 성장, Cloud 영업이익 53억 달러, 2026년 capex 1,750억~1,850억 달러 가이던스를 함께 보여준다. 2026년 핵심 질문은 AI 인프라 지출이 커지는 동안 Search 현금흐름과 Cloud 이익이 계속 보이느냐다.

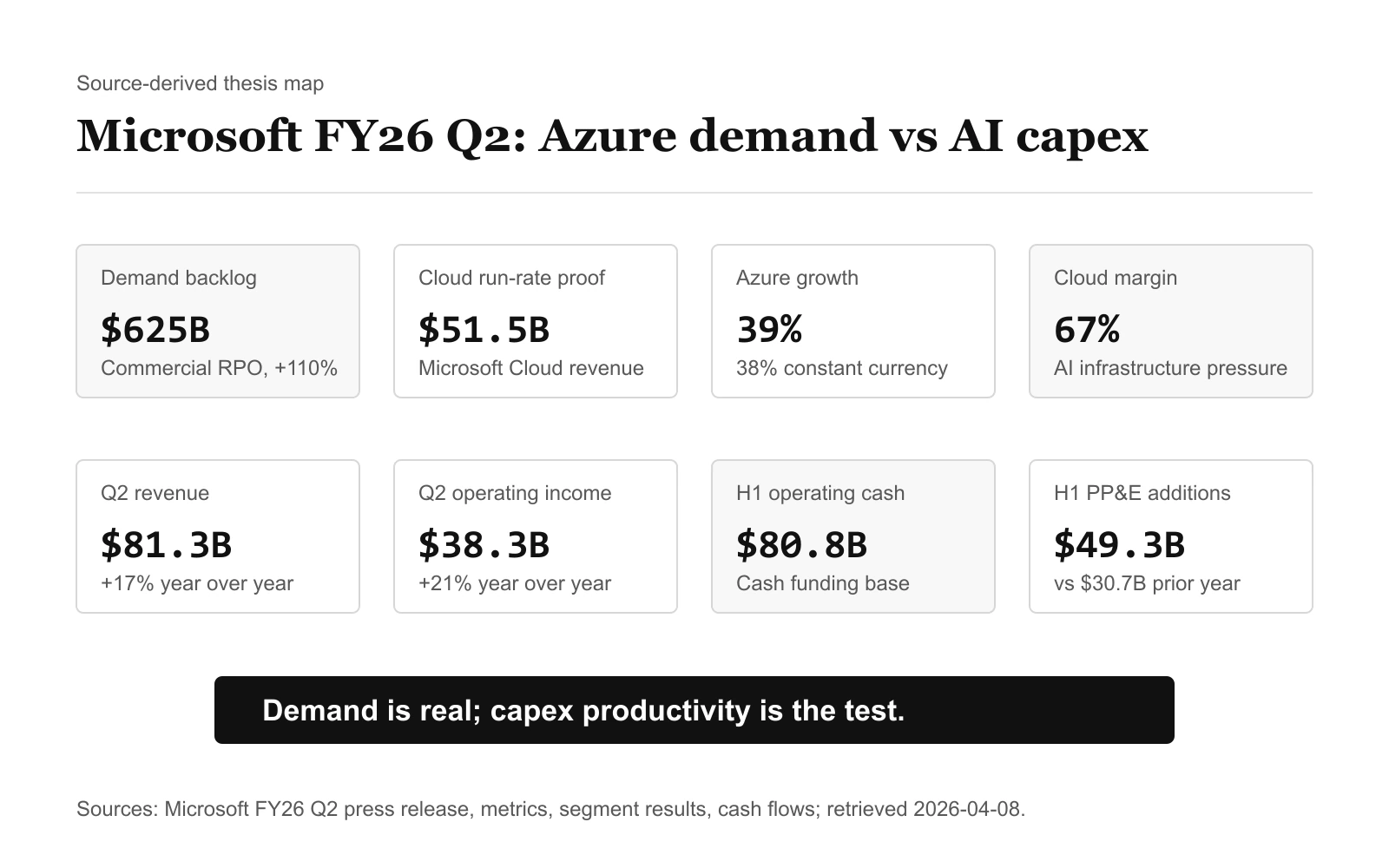

Azure 수요와 상업용 RPO를 현금으로 감당하는 AI 투자에 대보면, 마이크로소프트의 2026년 클라우드 마진과 Intelligent Cloud 이익이 어떻게 균형을 이루는지 드러납니다.

EIA 2026년 4월 STEO를 호르무즈 생산 차질 위험, 연료 가격 재조정, 브렌트 스프레드, 미국 LNG 수출 설비 한계의 관점에서 읽습니다.

헤드라인보다 10-K를 먼저 엽니다 — EDGAR, 사업 섹션, 리스크 요인, MD&A, 그리고 주식 논지를 떠받치는 현금흐름 점검까지 2026년 가이드.

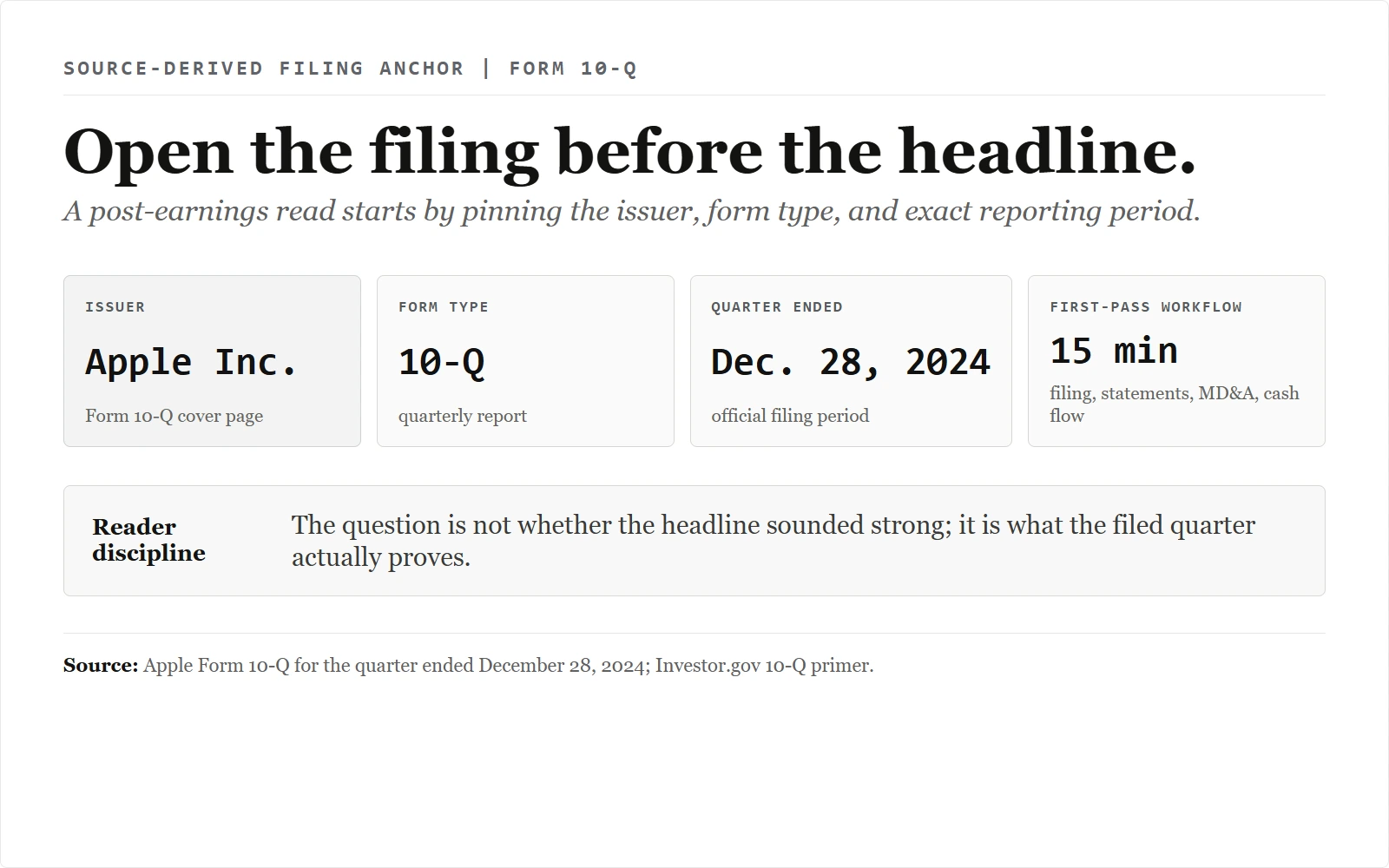

실적 발표 뒤, 10-Q에서 이야기가 유지되거나 무너집니다. 보고기간·손익·현금흐름·MD&A·공시 업데이트를 차례로 보는 2026년 체크리스트.

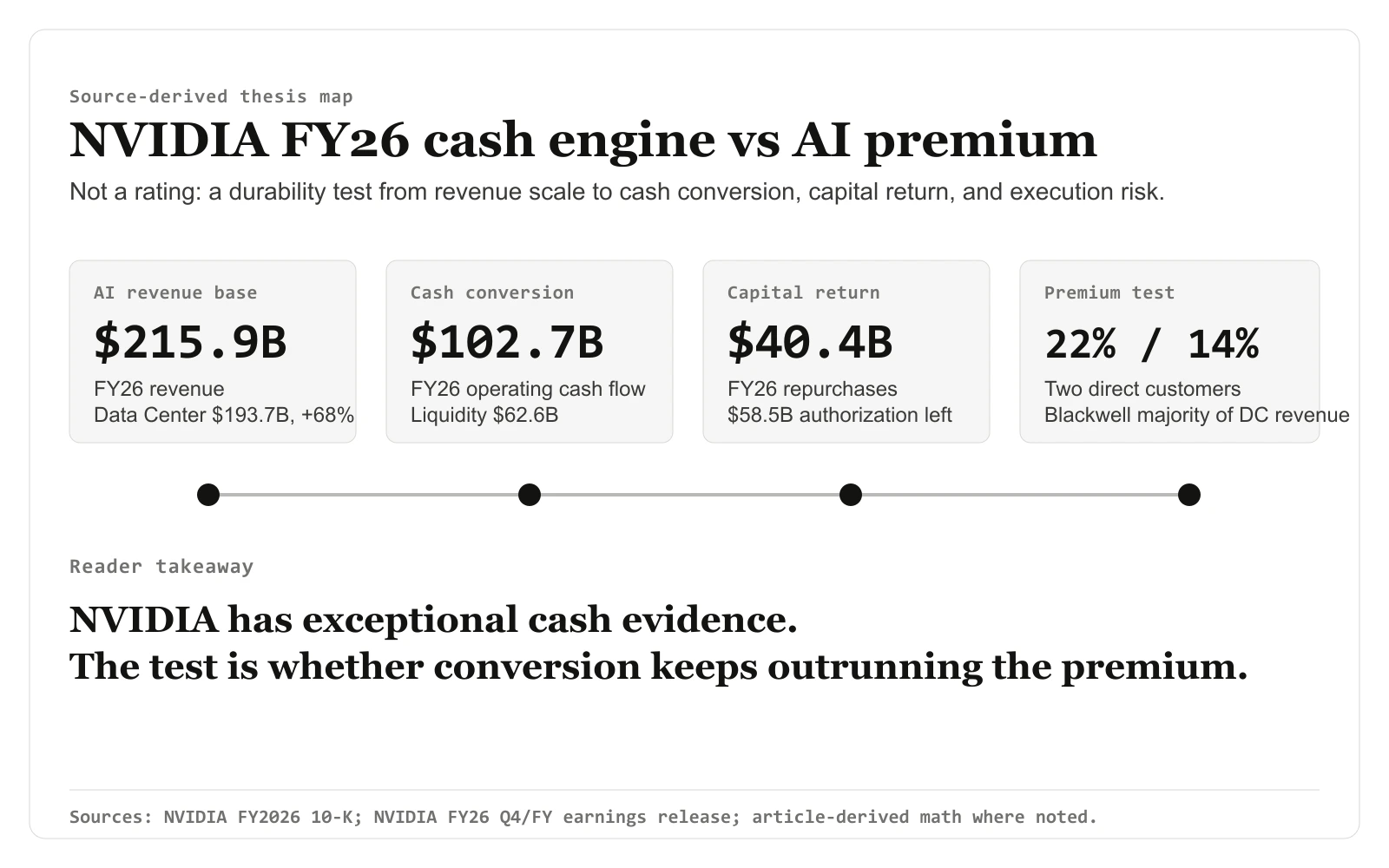

NVIDIA FY2026 공시는 영업활동현금흐름 1,027억 달러, 유동성 626억 달러, 자사주 매입 404억 달러를 보여준다. 2026년 핵심 쟁점은 이 현금 엔진이 이미 AI 리더십을 선반영한 프리미엄을 계속 방어할 수 있느냐다.

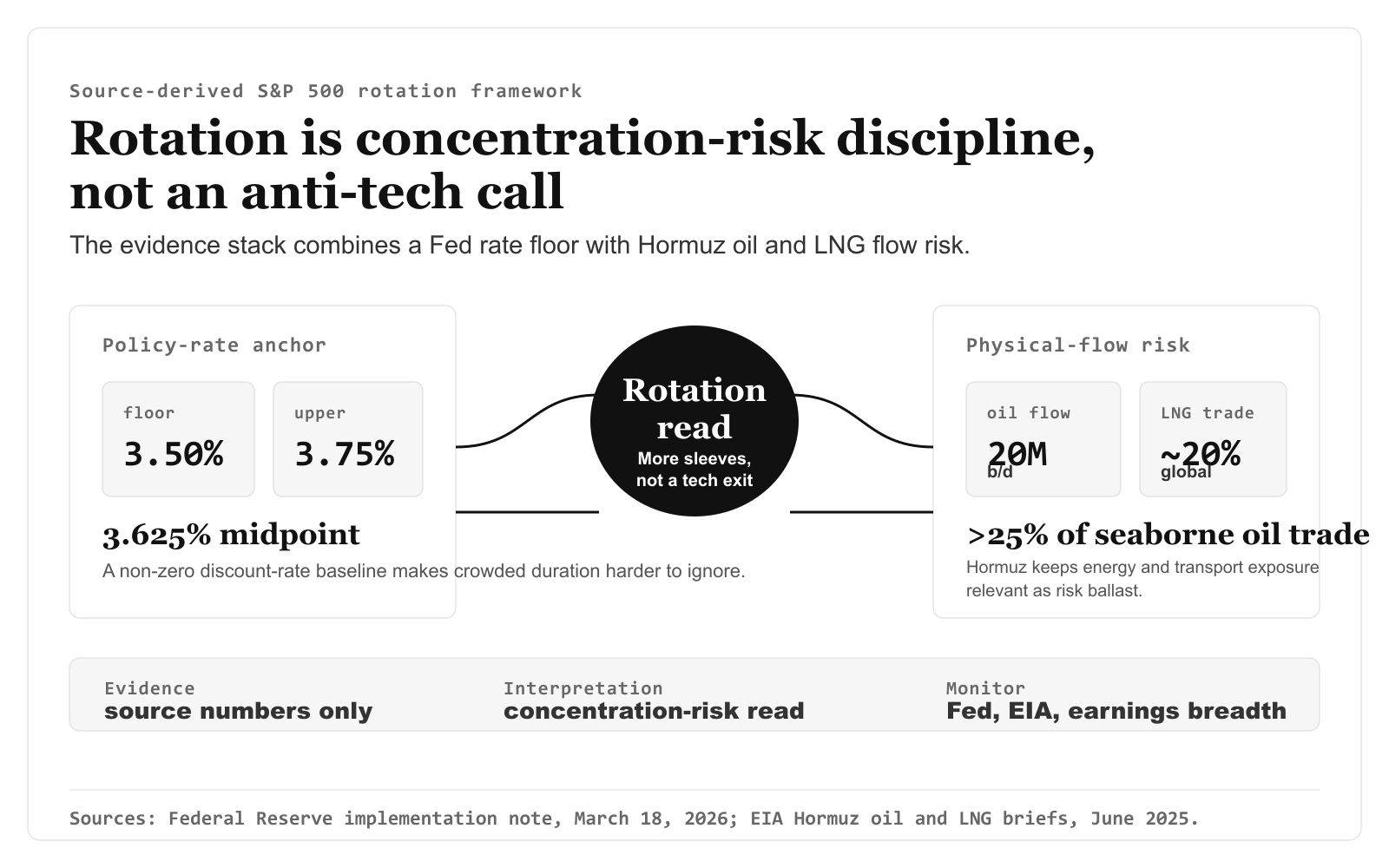

S&P 500 섹터 로테이션을 Federal Reserve 정책 문구와 공식 에너지 흐름 데이터로 읽되, 반기술주 트레이드로 몰지 않습니다. 2026년 1분기 관점.

NVIDIA·Microsoft·Alphabet 공시를 나란히 놓고, 2026년 AI 매출 중 무엇이 검증됐고 인프라 투자 부담이 실제로 얼마인지 가립니다.

금리 인하를 기본 시나리오로 보기 전에: FOMC 일정, CPI 발표 시점, 그리고 연준이 실제로 시사한 '반복 확인' 기준. 2026년 관점.

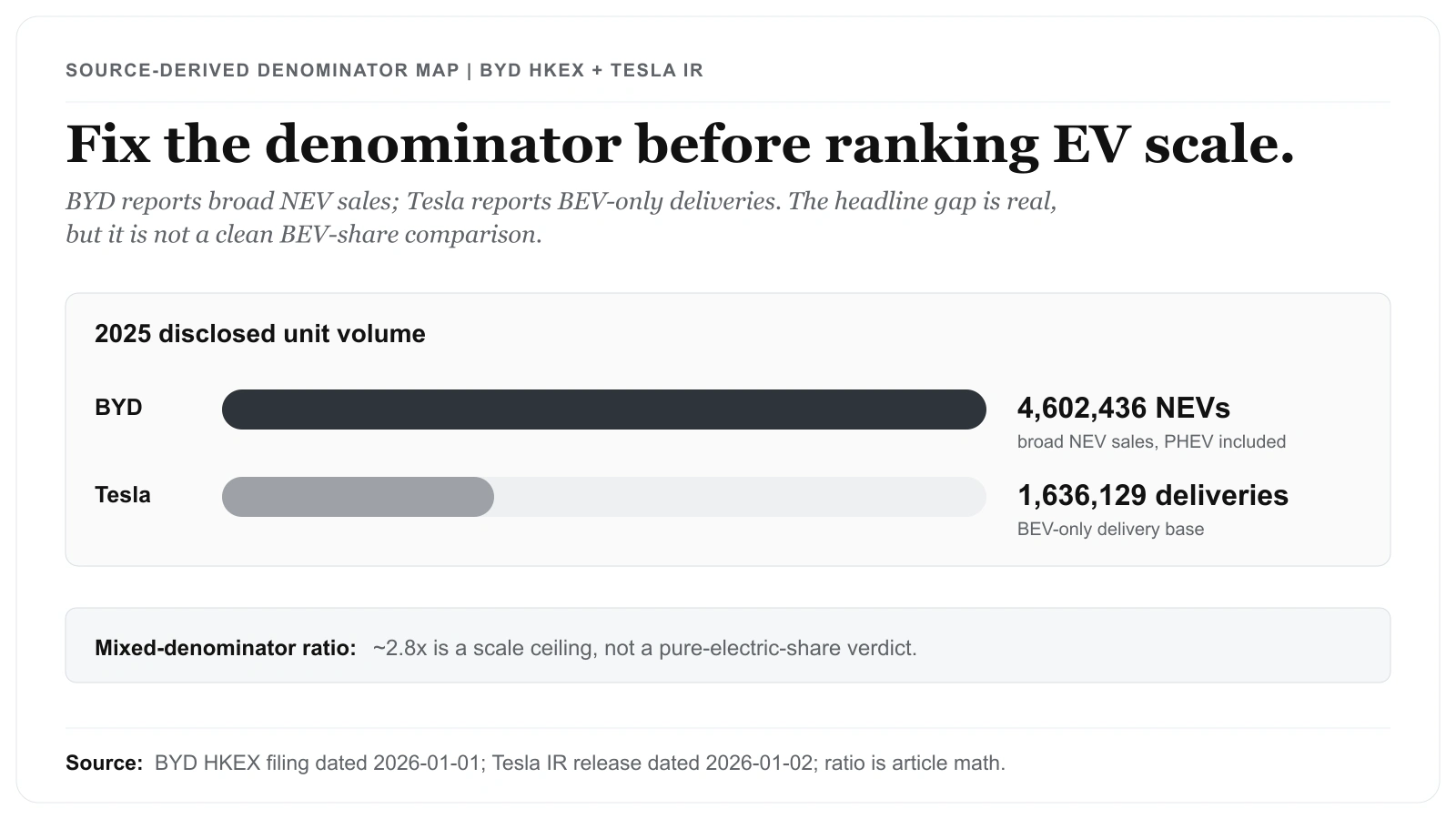

BYD의 NEV 규모와 Tesla의 BEV-only 인도량은 분모가 다릅니다. 헤드라인 숫자 이전에 EV 믹스와 마진 규율을 공시 기준으로 읽는 2026년 비교.

고정 유가 전망은 없습니다. EIA STEO 일정을 중심에 두고 에너지 주식과 인플레이션 민감도를 읽으며, IEA 발표 시점은 출처 노트로 둡니다. 2026년 관점.

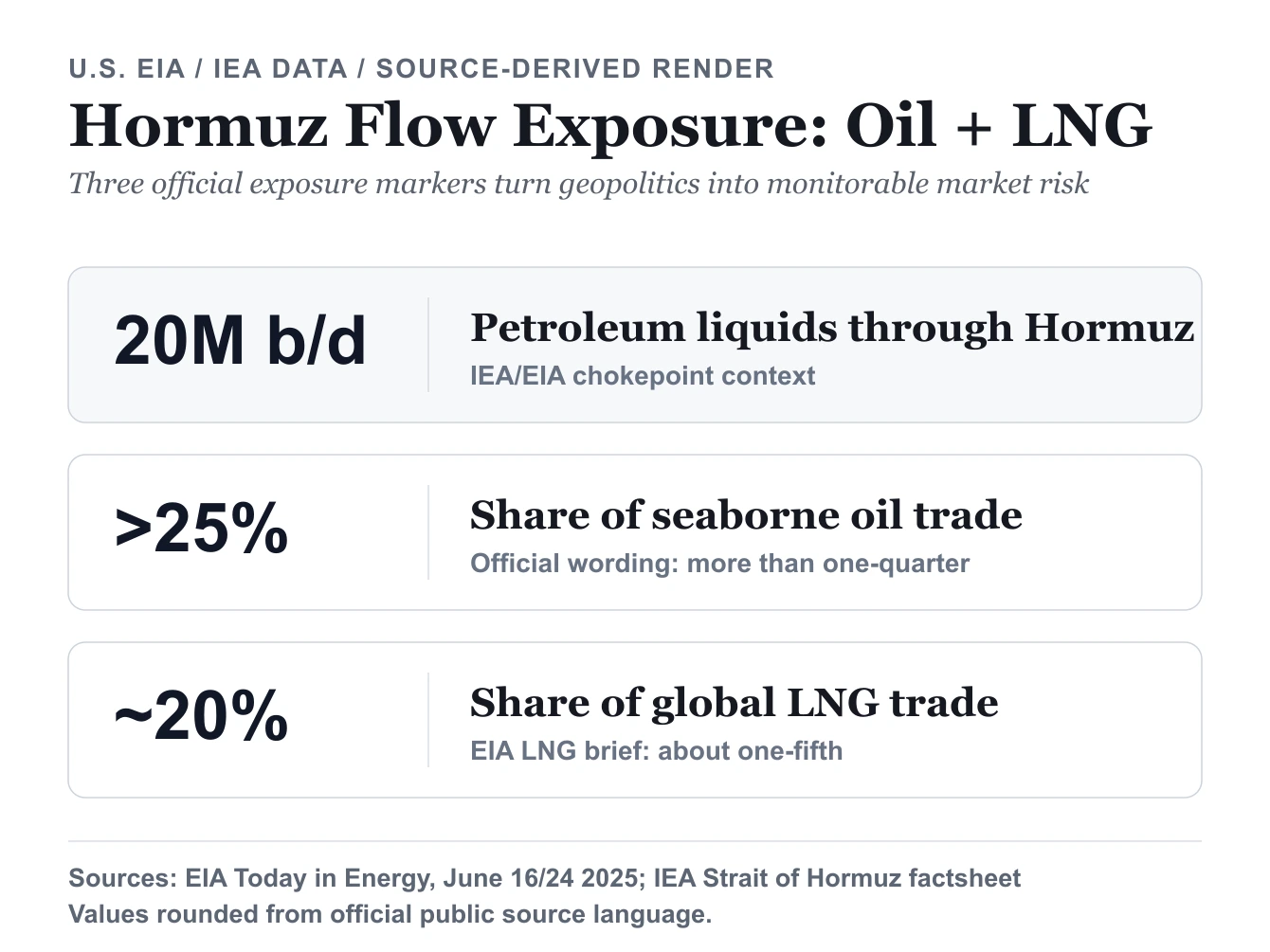

이란발 에너지 리스크를 헤드라인이 아니라 EIA·IEA의 호르무즈 원유·LNG 흐름 근거로 읽습니다 — 2026년 섹터 리스크 지도.

호르무즈 물동량 노출은 검증 가능하고, 나머지는 시나리오 리스크입니다. 원유·LNG·인플레이션·위험자산 전이가 어떻게 연결되는지 헤드라인과 분리해 보는 2026년 지도.

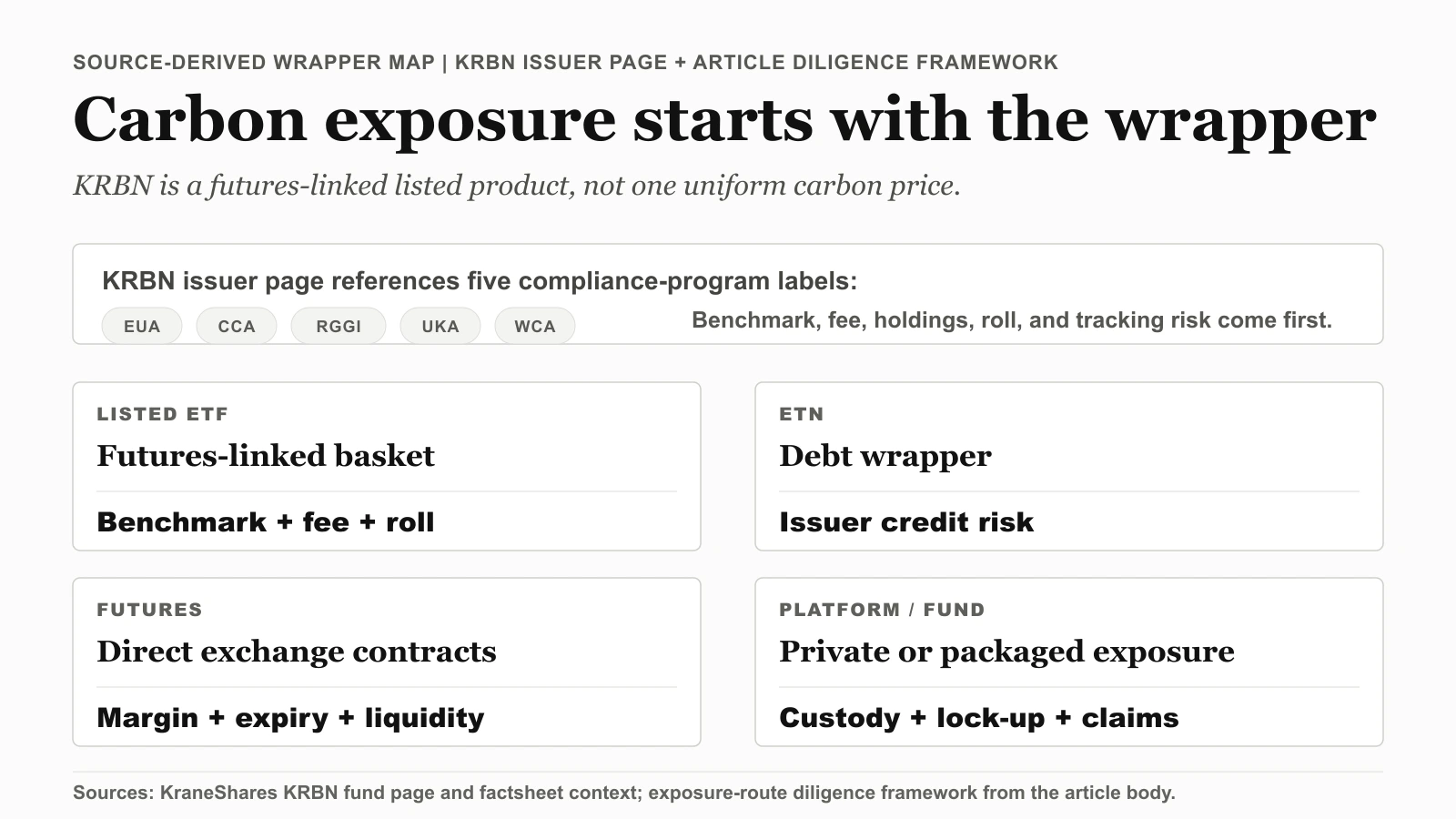

탄소 노출은 하나의 상품이 아닙니다. 2026년 탄소 크레딧 ETF·선물·플랫폼·사모형 상품 실사 — 구조·유동성·규제·리스크 통제부터.

EIA 전력 수요 신호, LBNL 인터커넥션 큐 병목, IRS 48E/45Y 세제 크레딧 실행은 함께 움직이지 않습니다. 2026년 미국 클린에너지의 승자와 패자가 실제로 갈리는 지점.

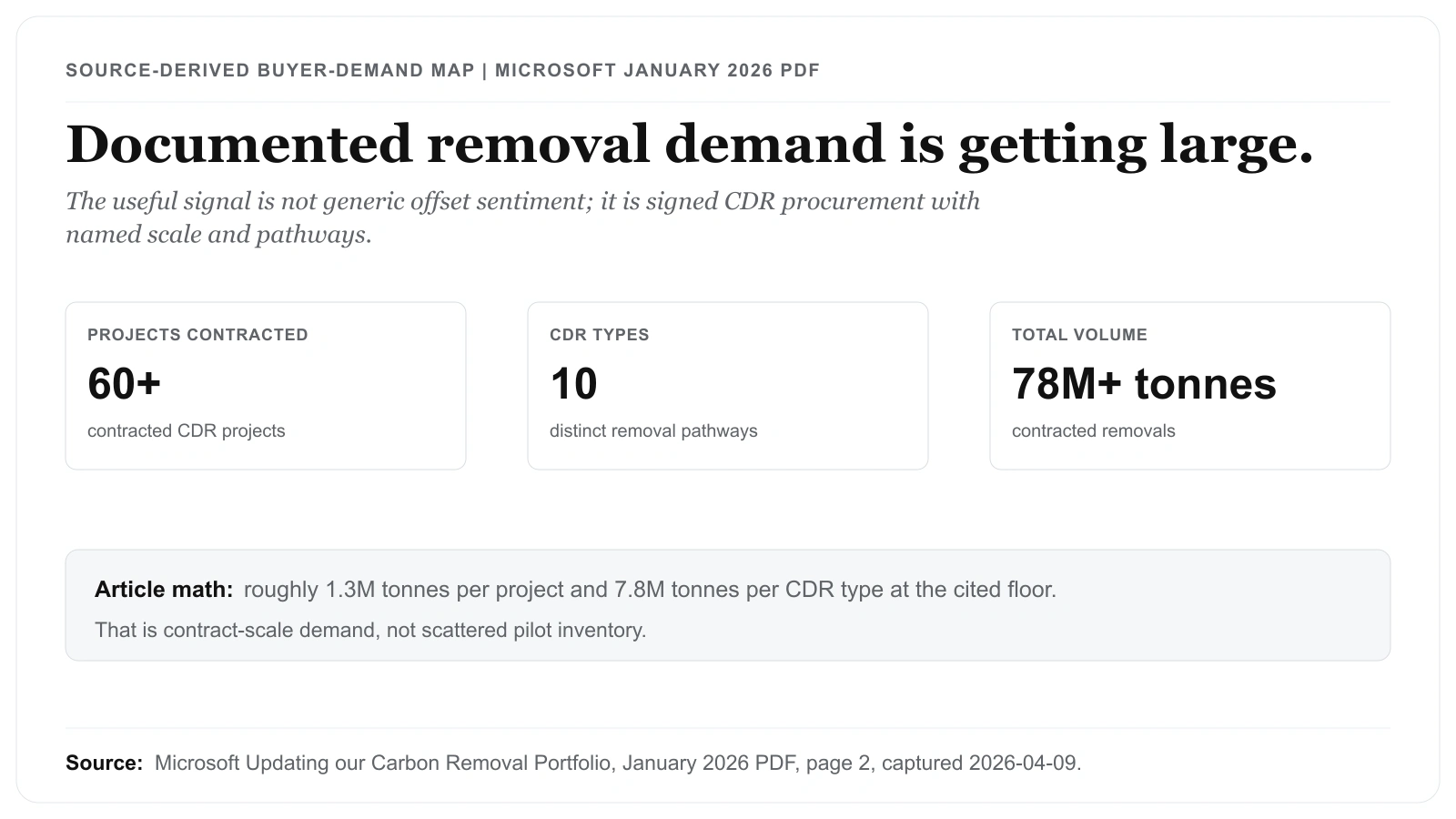

모든 탄소 크레딧이 같은 품질 묶음은 아닙니다. ICVCM 무결성 기준, ICAO CORSIA 승인, Microsoft 2026년 1월 탄소제거 조달을 분리해 읽는 2026년 전망.

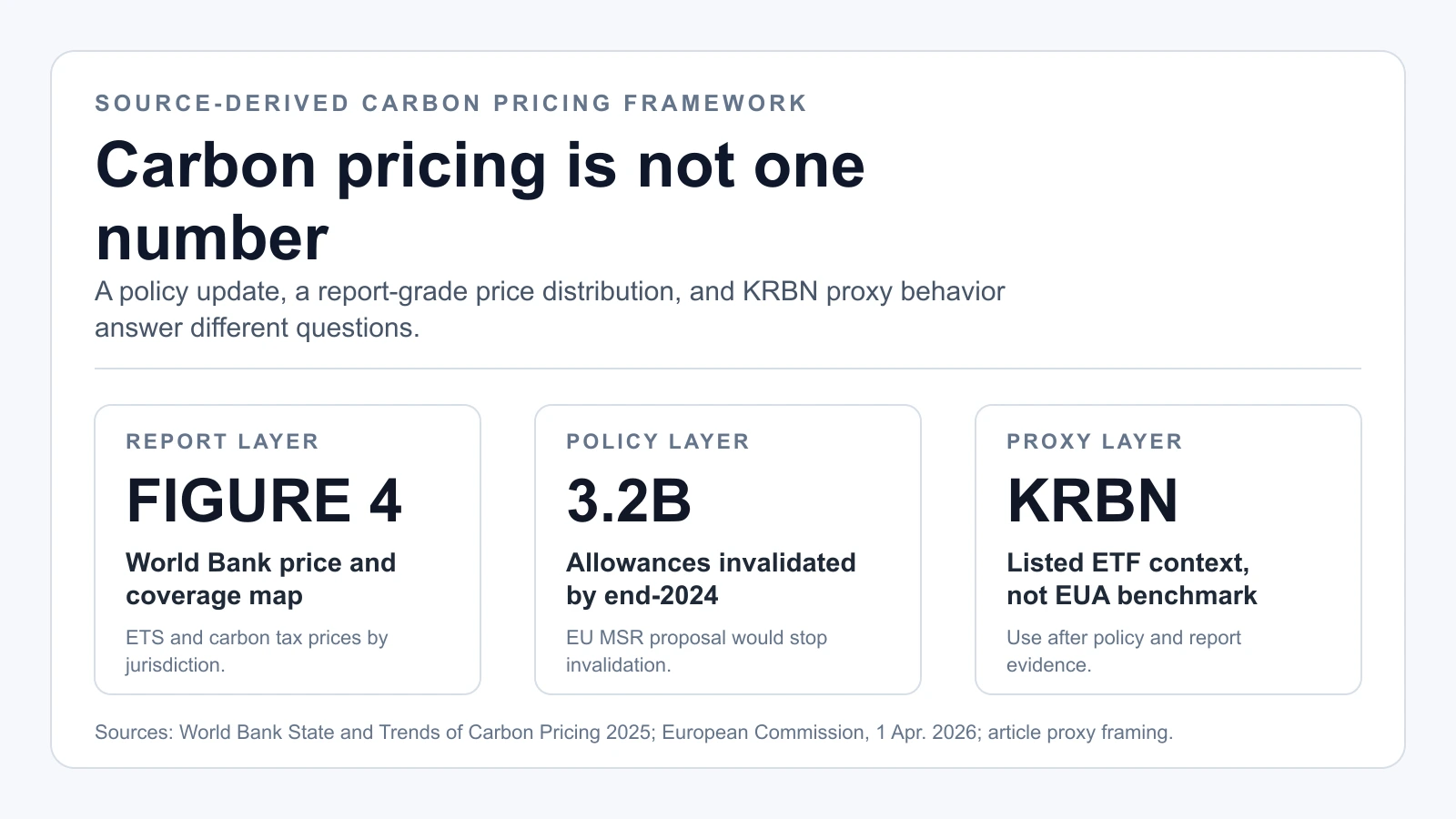

EU MSR 정책 설계, 보고서급 가격 분산, 상장 프록시 움직임은 한 방향이 아닙니다. 2026년 탄소가격을 실제로 움직이는 것이 무엇인지 읽습니다.

EU 집행위원회 자료에서 출발해, CBAM의 2026년 확정 체계·ETS 연동 인증서 가격·공표 시점·컴플라이언스 일정이 어떻게 맞물리는지 — 수입기업 영향 주장 이전에 정리합니다.

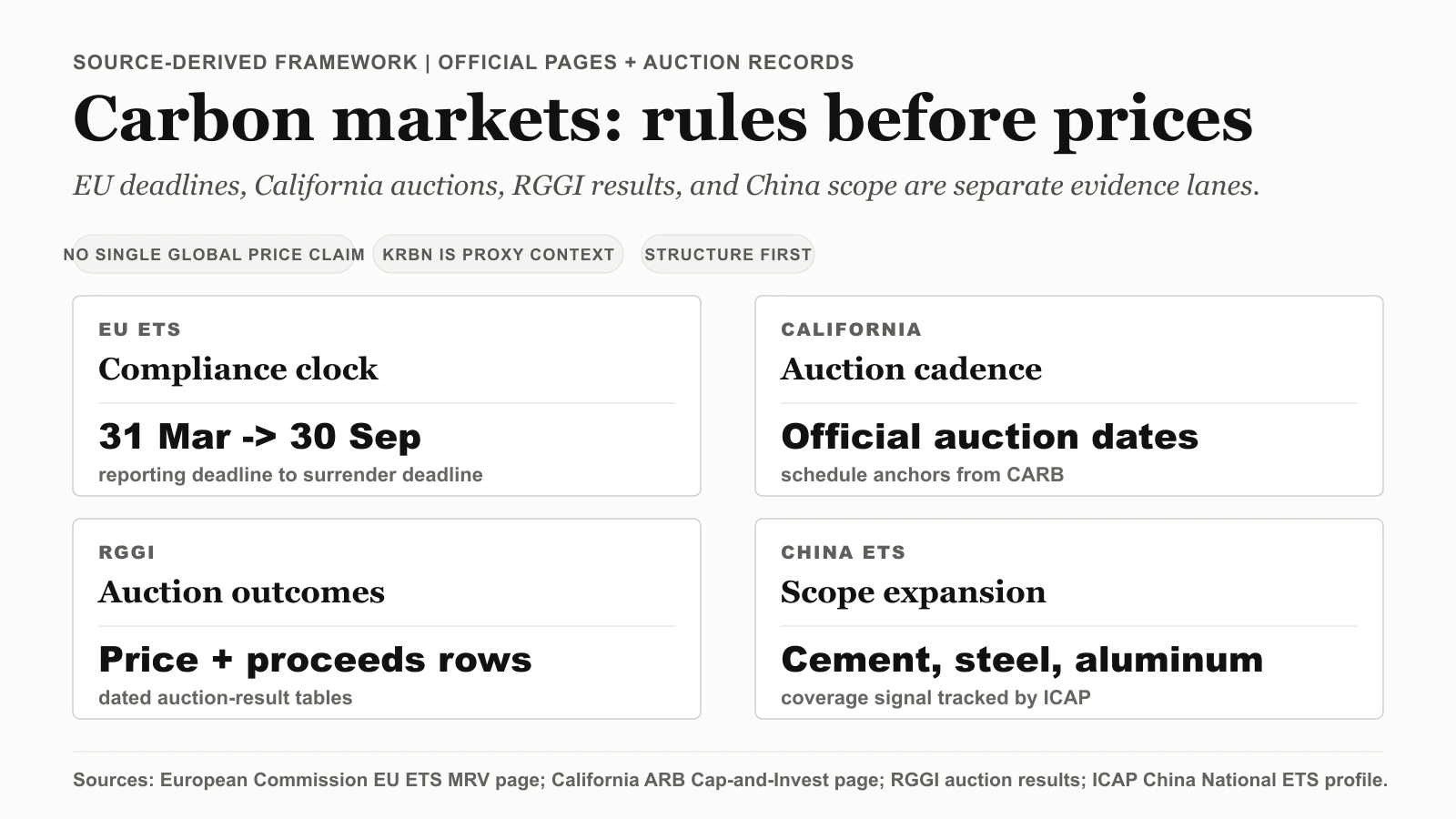

EU ETS, 캘리포니아, RGGI, 중국 ETS를 공식 규칙과 경매 표로 비교합니다 — 프록시 가격은 분리하고, 성급한 가격 수렴 서사는 경계합니다.

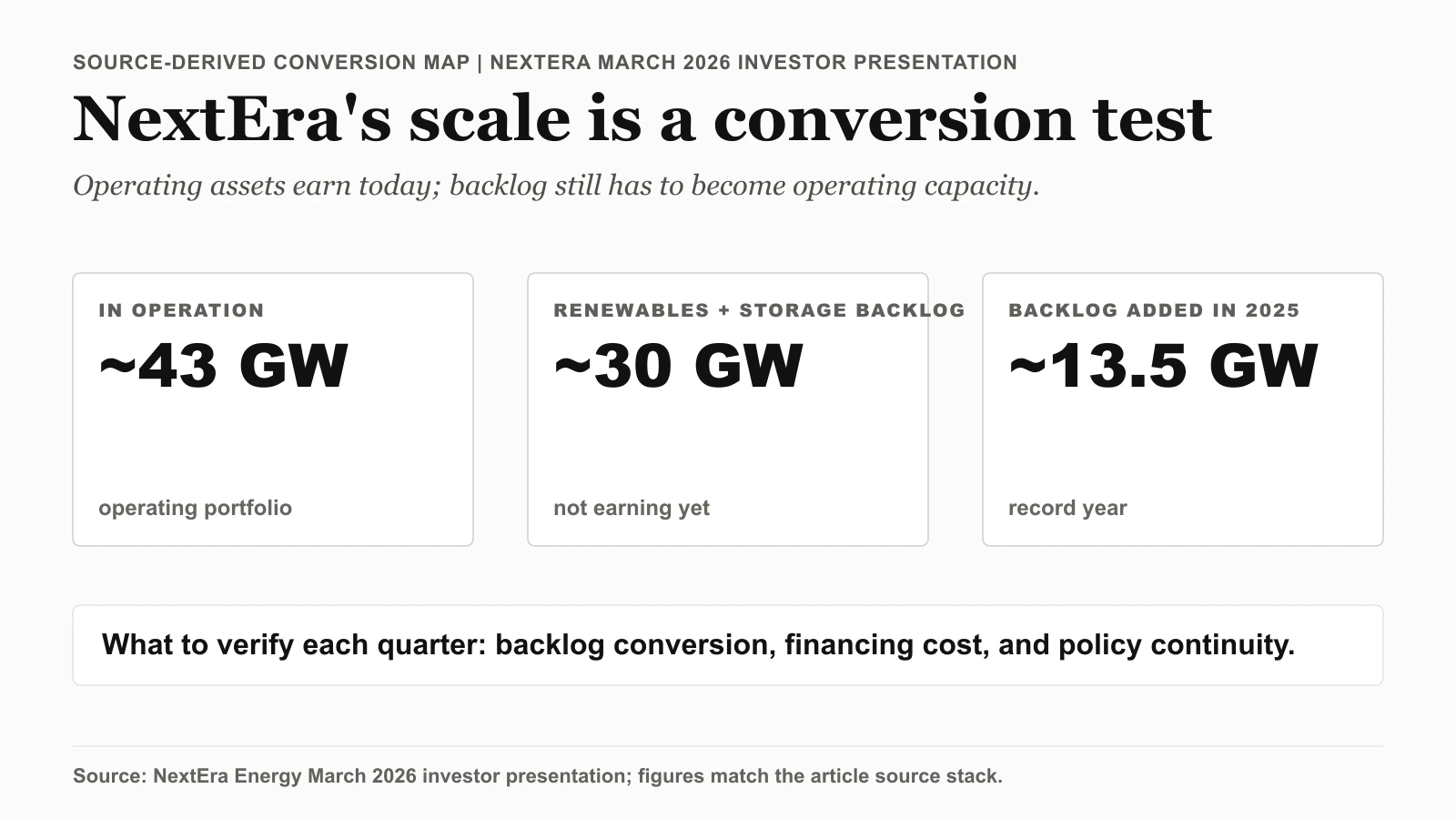

클린에너지 규모가 곧 주식 근거는 아닙니다. NextEra의 FPL·NEER 구조, 백로그, 그리고 그 주변의 정책·금리 리스크를 공시 기반으로 읽습니다.

개별 종목 한 주를 사기 전에: 증권사를 검증하고, SIPC 한도를 이해하고, 광범위한 인덱스 펀드 기준선을 세웁니다. 2026년 투자 안전 출발점.

쿠키 사용 동의

사이트 운영, 이용 통계, 그리고 동의하시는 경우에 한해 맞춤형 광고에 쿠키를 사용합니다. 필수 외 쿠키는 거부할 수 있으며, 언제든지 개인정보처리방침에서 변경할 수 있습니다.